震蕩中的佈局良機:拿好股,過好節

2020.09.26

又到一年一度的“十一”长假,每逢假期来临前不少投资者会纠结“持股过节”还是“持币过节”,纠结于此的原因就在于长假期间A股休市但国际市场照常交易,期间产生的震荡往往会在节后首个交易日对A股形成较大的影响。特别是今年“十一”长假适逢国庆和中秋双节同庆,十月份的前11天有多达10天休市,更加剧了投资者回避不确定性的观望情绪。不过,无论是往年经常出现的“节前下探、节后走高”的波动节奏,还是今年上证指数突破之后围绕60日线强势整固的走势,“十一”长假前的震荡大概率会成为低吸布局的良机,“有底仓,不心慌;拿好股,过好节”或许是胜算较大的操作策略。

“先蹲后跳”是“十一”前后的常态

对许多投资者来说,长假休市意味着不确定性,无法及时根据外围市场的状况进行避险,这对外资参与程度越来越高的A股来说,确实是不容忽视的因素。不过,A股的波动虽然会受到境外市场的影响,但决定股市长期走势的经济基本面具有较强韧性,这也让A股在一定程度上展现出独立于全球市场的“个性”。今年春节长假之后的走势就是典型的代表,虽然有疫情和境外市场下跌的因素,但A股的下跌一步到位,短短几个交易日就收复了单日重挫的失地。因此,对长线投资者来说,长假休市对股市走势的短期扰动,实际上并不需要刻意用“持股”或“持币”来划分,只要坚定自己的长期观点,按原先计划做就可以了。

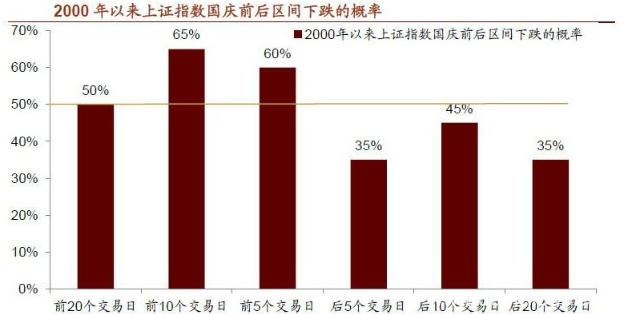

而对交易周期较短,或者自认为“船小好调头”的散户投资者来说,不假思索选择“高抛低吸”,在长假前逢高出局、长假后再买回来,也未必会获得理想的效果。从最近十年的统计来看,“先蹲后跳”是A股在“十一”长假前后的常态。以上证指数为例,2000年以来无论是“十一”前20、前10还是前5个交易日,下跌概率都超过了50%;而“十一”后20、10和5个交易日,下跌概率则显著5低于50%,以“先蹲后跳”来形容并不为过。特别是2015年以来,“节前调整、节后上涨”的走势占了80%,仅有2018年出现相反的走势。如果今年“十一”长假前走势平稳甚至有所下跌,那么下周节前的最后三个交易日将是逢低布局的良机。

为何“先蹲后跳”会成为“十一”前后常见的走势?笔者认为,和投资者特别是机构投资者的操作策略有密切关系。无论是公募还是私募,面对长假因素的影响,很少会选择在节前主动出击、大举买进,能维持手中持股不变已经是比较乐观的做法,适度减仓甚至清仓也不足为奇;而长假结束之后,市场的不确定性消除,加上四季度的业绩冲刺关系到全年排名或个人薪酬奖励,公私募基金大多会在十月份积极做多、放手一搏,由此带来市场比较活跃的走势。因此,散户投资者大可不必随之起舞,除了坚定信心持有低估值优质股之外,甚至还可以利用这一特殊的“潮汐效应”,在长假到来前用闲钱超前部署,抢占先机。

突破之后的拉锯整理接近尾声

今年不同于往年“十一”前后的情况,还在于三季度上证指数在强势突破为期五年的下降趋势线压制之后,强势整固了两个多月,向上突破展开新一轮攻势的时机已经逐渐成熟。笔者认为,突破上一轮熊市形成的下降趋势线,才能真正确认新一轮牛市的开始,而上证指数本轮突破2015年7月以来形成的下降趋势线,是在今年7月初的强势上攻过程中。对比2006年和2014年的牛市演绎,上证指数在突破为期数年的下降趋势线压制后,都出现一轮为期数月、围绕60日线强势整固的行情。以2006年为例,当年5月在突破下降趋势线之后,整理时间将近三个月,在小幅跌破60日线之后重启升势;2014年的情况也与之类似,当年7月底向上突破之后,呈现重心向上的整理走势,最终在三个月后触及60日线结束调整,展开新一轮攻势。而今年突破的时间是7月上旬,波段高点出现在7月13日前后,目前已经回调到60日在线下,比照前两次的经验,突破后休整三个月,对应的新一轮攻势起点大约是10月中旬,扣除长假休市因素正好是“十一”之后的第2-3个交易日。如果历史经验奏效的话,“十一”前利用震荡整理的机会加大布局力度,也算是先人一步进场的较好时机。

笔者认为,这种“突破之后整固三个月”的走势绝非巧合,而是存在合理的逻辑。在上证指数突破下降趋势线之前,市场对于牛市还是熊市存在较大的分歧,而突破之后则在一定程度上凝聚了场内资金的共识,也有助于营造赚钱效应,吸引场外资金加盟。在突破前后的连续大涨中,多头消耗较多能量,同时也累积了大量获利盘需要消化,这就产生了强势整固的需求。通过三个月的整理,让市场筹码充分交换,为下一轮攻势再起奠定基础,以此实现牛市中“螺旋式上升”的走势。

低估值板块封杀下跌空间

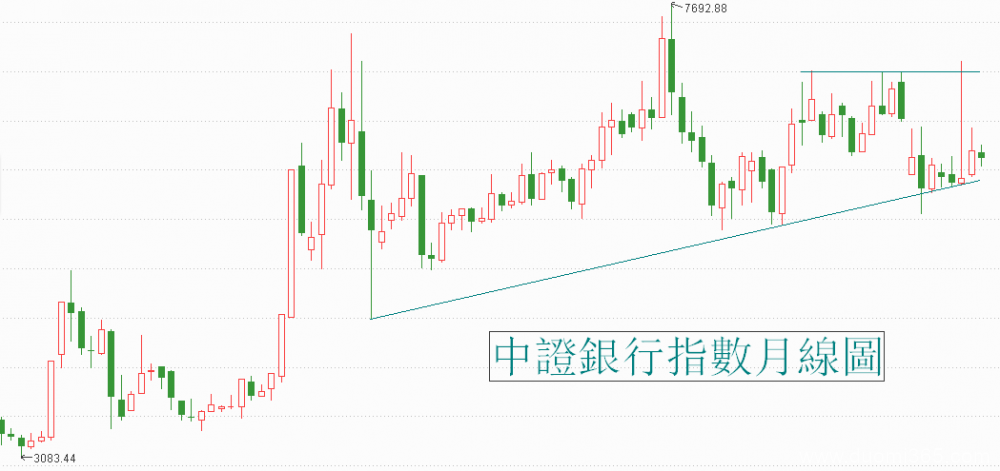

和以往牛市不同的是,本轮牛市呈现明显的“结构性牛市”特点,个股分化较大,齐涨共跌难以再现。但笔者深信,只要真正具有投资价值的品种,就不会在这轮牛市中缺席。虽然此前以科技股、创业板为代表的成长型品种累计了巨大的升幅需要消化,但低估值品种依然大面积存在,有效封杀了股指大幅下跌的空间。以市场公认估值最低的银行板块为例,中证银行指数(399986)虽然在7月初一波大涨之后又被打回原形,但已经接近月线级别的长期上升趋势线支撑,在估值和技术面的双重支持下抗跌性较好,同时也有可能结束调整展开一轮超过15%的价值修复行情,上试7000点箱顶的阻力。如果出现这一走势,无疑对大盘将产生较大程度的提振,带动上证指数突破年内高点也属正常。

相比银行股,同属大金融板块的券商股业绩确定性更强,在牛市中的进攻性也更好。特别是近期在券商合并方面有了实质性进展,国联证券拟吸收合并国金证券中,两家券商都不是一般意义上的头部券商,属于中小券商“抱团取暖”,对未来证券行业的重组有深远的启示意义,相比头部券商,竞争力较弱的中小券商更有面临“生死存亡”的危机感,未来有望再度出现类似的重组案例。而在两家券商重组消息曝光之后,国联证券H股出现70%以上的跳涨,同时名列国联证券十大股东的华光环境、威孚高科也一度大涨,也提示布局券商股“功夫在诗外”。笔者认为,投资者可循此思路,一方面逢低布局AH股差价较大、存在类似并购重组机会的中小券商H股的博弈机会,比如AH股溢价率和国联证券同样超过300%的中州证券(A股对应名称为“中原证券”),以及溢价率在200%以上的中信建投、中国银河、光大证券的H股等;另一方面则是上市券商的重要股东,特别是存在较强整合预期的中小券商的重要股东,如亚泰集团、皖能电力、皖维高新、东方创业等。

文章由点石投资编辑整理,如有侵权,请通知我们删除!