食糖作为生活必需品之一,需求保持相对坚挺,疫情对食糖产销影响较为有限。目前销售终端库存大体消化,后期随着国内疫情持续好转,终端补库需求预计比去年同期有所增加。

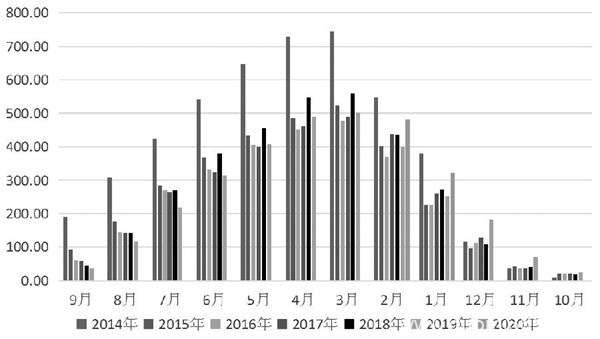

图为国内食糖新增工业库存(单位:万吨)

近期,ICE原糖价格高位回落,郑糖期货弱势运行。但从基本面来看,国内糖市将进入去库存周期,这为郑糖价格带来一定支撑。

上半年进口大概率减少

受新冠肺炎疫情影响,全球资本市场动荡不安。ICE原糖主力合约自15.9美分/磅的近三年高点回落至2019年8月以来低点10.85美分/磅,跌幅约31%,基本收回2019/2020榨季以来的所有涨幅。我国食糖进口成本大幅度降低。数据显示,巴西配额内糖进口成本在3313元/吨,周环比降低310元/吨,配额外糖进口成本在5117元/吨,周环比降低499元/吨;泰国配额内糖进口成本3491元/吨,周环比降低303元/吨,配额外糖进口成本5403元/吨,周环比降低487元/吨。

目前来看,全球疫情出现拐点需要时间,原糖价格随资本市场继续保持弱势的可能性较大,我国食糖进口成本也将持续处于低位。此外,为期三年的食糖贸易保障关税将在5月21日到期,且市场普遍认为不再延续增加关税的概率较大。国内食糖加工企业大多等待贸易保障关税政策明晰后才会进口食糖,预计6月之后进口会放量,而上半年进口糖数量将减少。

国内糖市步入去库存周期

自2019年10月开始,国内糖市进入2019/2020榨季。随着北方甜菜糖与南方甘蔗糖先后进入市场,新增食糖工业库存连续回升。截至2月底,全国新增工业库存481万吨,同比增加81万吨。通常情况下,每年3月为国内糖市压榨高峰期,食糖工业库存达到峰值。此后,随着糖厂逐步收榨,国内糖市进入去库存周期。对于2019/2020榨季来说,截至3月17日,广西共有76家糖厂收榨,同比增加66家,仅余6家糖厂未收榨,预计3月底将全部结束本榨季的压榨工作。广西收榨进度超预期,使得2019/2020榨季的食糖新增工业库存峰值提前至2月成为大概率事件。由此来看,目前国内糖市已经进入去库存周期。

现货报价相对坚挺

春节过后进入食糖消费淡季,叠加国内新冠肺炎疫情,各省份交通管控措施较为严格,进一步限制国内食糖流通与消费,食糖期现货价格联袂下行。Wind数据显示,郑糖主力合约价格由节后高点5855元/吨回落350元/吨,至5500元/吨一线,而柳糖现货合同价由2月3日的5865元/吨下滑至5780元/吨,跌幅仅85元/吨,相对坚挺。

此外,截至2月底,2019/2020榨季全国累计销糖402万吨,同比增加64万吨,增幅18.9%;2月单月销售食糖81.64万吨,较去年同期的85.71万吨小幅降低。整体来看,数据基本与去年同期持平,表明食糖作为生活必需品之一,疫情对食糖产销影响较为有限。目前销售终端库存大体消化,后期随着疫情持续好转以及需求回升,终端补库需求预计比去年同期有所增加。

综上所述,在全球商品遭遇重创的背景下,国内外糖价弱势运行概率较大。不过,考虑到国内食糖需求受到的影响有限,且已进入去库存周期,预计后期白糖期货价格回落空间有限。

温馨提示:国内多个品种期货交割手续费标准被调整至0,具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

股票期货配资找点石

文章由点石投资编辑整理,如有侵权,请通知我们删除!