01

主要结论

1。 在原油期货供需失衡的背景下,油价运行中枢将大幅下移,同时由于油价的波动率会随着油价来到低位而放大,这意味着原油和原油下游的期货品种单边操作风险较大,建议目前把握一些受原油方向波动影响较小的结构性套利机会。

2。 沥青远月2012供需强于近月2006供需。沥青期货供应端3月迎来大幅增产;需求端,1月和2月高专项债发行量使得资金面预期较为乐观,但是资金传导到终端有时滞,在评估需求边际变化时建议观察社会库存率的变化。目前处于高位的沥青社会库存率难以在4月和5月被充分消化。考虑到沥青2006合约的活跃时间,沥青2006合约或许不能够充分反映二季度中旬基本面改善的现实,而远月2012合约具有更长的活跃时间,并且能够反映为弥补上半年经济增速滑坡而提速的下半年基建投资。

3。 高硫燃料油基本面好于沥青。供应端,在IMO2020低硫油的背景下,全球炼厂主要专注于提高低硫燃料油的产量和稳定性,高硫燃料油产量不会有太大变化。需求端,高硫燃料油相对低硫燃料油的价格优势吸引船企进入高硫燃料油消费市场,为高硫燃料油平衡表带来新增需求;欧佩克和俄罗斯产量和出口的增加将带来新增油运需求;尽管船只在海面飘浮时耗油量远低于正常航行状态,原油远月高升水结构带来的浮舱囤油机会将带来部分原处于荒置状态的船只耗油需求。

操作建议: 沥青2006和2012合约月间反套,多沥青2006合约和空燃油2005合约。

02

沥青和燃料油套利机会

在3月6日的减产联盟谈判破裂后,欧佩克和俄罗斯将从2020年4月开始将大幅增加产量以争夺市场份额,全球原油供应将大幅提升,而正受到海外新冠疫情影响的全球原油需求短期内难以起色,全球原油供需状况进一步恶化,此前高盛在3月8日发布的报告中预测2020年二季度全球原油供需过剩量将创下290万桶/日的天量。在原油供需失衡的背景下,油价运行中枢将大幅下移,同时由于油价的波动率会随着油价来到低位而放大,这意味着原油和原油下游的期货品种单边操作风险较大,建议目前把握一些受原油方向波动影响较小的结构性套利机会。

1)沥青(空沥青2006合约,多沥青2012合约)

主要论据:

成本端:欧佩克和俄罗斯增产影响叠加海外新冠疫情大幅蔓延,原油市场供需过剩加剧,作为沥青的上游,原油价格回到远月升水结构。市场解读减产联盟谈判破裂意味着沙特和俄罗斯从2016年建立的彼此信任彻底消失,后续发生事件反转可能性较小,原油期限结构将回到类似于2014年-2016年的远月高升水结构以刺激贸易商囤油需求。

基本面:远月2012供需强于近月2006供需。

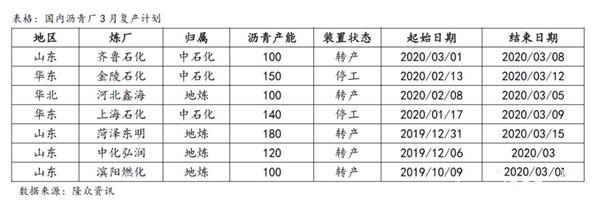

供应端:进入3月,疫情对炼厂生产和物流影响逐步减弱,沥青供应端压力也逐步显现:

1。国内炼厂在2月生产利润比较高的时候与下游签署了很多生产长约;

2。以金陵石化和齐鲁石化为代表的国内大型炼厂在3月中上旬陆续复产,沥青供应将大幅增加。

需求端:由于与基建投资高度相关的专项债在1月和2月发行额合计9400亿,大幅高于2019年同期,因此资金面预期较为乐观,但是资金传导到终端有时滞,在评估需求边际变化时建议观察社会库存率的变化。在2月疫情防控期间,沥青社会库存率受下游停工影响不断攀升,而在疫情防控措施逐步松绑后,外运物流条件的改善驱使部分炼厂将库存转移至社会库,料推动社会库存率继续上升。

在不对油价做后续方向性判断的前提下,沥青高社会库存意味着沥青近月期货价格短期内难以上行。

诚然,在资金和不断改善的施工条件的帮助下,沥青需求或许在4月和5月迎来回升,使得社会库存率开启下降趋势的时间早于2018年和2019年,但考虑到沥青2006合约的活跃时间,沥青2006合约或许不能够充分反映二季度中旬基本面改善的现实,而远月2012合约由于具有更长的活跃时间,并且能够反映为弥补上半年经济增速滑坡而提速的下半年基建投资。

2)燃料油(多燃料油2005合约,空沥青2006合约)

主要论据:

成本端:欧佩克和俄罗斯增产影响叠加海外新冠疫情大幅蔓延,原油市场供需过剩加剧,油价回到底部,伴随波动率大幅增加。作为沥青和燃料油的共同上游,多燃料油和空沥青的头寸不易受到原油方向性波动的影响。

基本面:高硫燃料油供需强于沥青(沥青供需情况可参考上一部分对沥青月间反套的介绍)。

供应端: 在IMO2020低硫油的背景下,全球炼厂主要专注于提高低硫燃料油的生产和稳定性,高硫燃料油产量不会有太大变化。

需求端:高硫燃料油相对低硫燃料油的价格优势吸引像Euronav油运的大型船企在2020年进入脱硫塔+高硫燃料油的消费市场,为高硫燃料油平衡表带来新增需求;欧佩克和俄罗斯产量和出口的增加将带来新增油运需求;尽管船只在海面飘浮时耗油量远低于正常航行状态,原油远月高升水结构带来的浮舱囤油机会将带来部分原处于荒置状态的船只耗油需求。

温馨提示:具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

股票期货配资找点石

文章由点石投资编辑整理,如有侵权,请通知我们删除!