摘要:

一季度鸡蛋市场节后落价预期得到兑现,市场交易焦点转为疫情及现货产销影响,活禽禁运政策促使老鸡被动延淘,道路运输受阻鸡苗补栏断档,且养殖利润大幅下滑,且原料阶段供应不足,促使养殖户大量换羽,餐饮需求骤降, 4、5月份将步入去产能进程,换羽老鸡开产,批量老鸡等待出淘,同样消费也将增加,整体在去产能过程将压制价格跌至低点,而前期补栏断档将反映到6月份之后的市场,6月份将面临产能释放及端午备货需求,价格有望受到提振,而上涨能否持续,仍需看到疫情有效控制及物流持续改善的支撑。整体二季度鸡蛋现货市场价格预计维持在2.5-3.5区间内运行。

第一部分、2020年1-3月行情回顾

一季度,鸡蛋主力2005合约价格整体处于3600一线整数关口之下宽幅震荡格局。春节后开盘鸡蛋期货价格大幅跳空低开下挫,因我国发生重大突发公共卫生事件,可能影响市场经济发展,市场氛围偏空,致使期货合约价格创两年以来新低2929点后反弹,并弥补前期跳空缺口,一方面受前期做空资金离场影响,另一方面来自对未来疫情好转,需求端逐渐回暖的提前反映。2月末鸡蛋期货市场主力合约价格承压回落,市场交易逻辑转为换羽产能落地及需求恢复放缓,且价格回落速度加快,预计短期鸡蛋市场价格在供需偏宽松氛围下,仍有继续走弱的预期,而后期存在端午节备货及淘鸡影响有望出现反弹,二季度鸡蛋市场价格预计呈现先抑后扬的态势。

第二部分、鸡蛋市场供需分析

一、蛋价与鸡苗价格对比看后期存栏结构

通过蛋价与鸡苗价格对比看可能运行的节奏,考虑到4个月之后补栏蛋鸡苗进入产蛋阶段,因此我们将后移4个月的蛋鸡苗价格与鸡蛋价格进行对比,可以清楚看到负相关走势。即蛋鸡苗价格较高时,当前补栏鸡苗较多,在4个月以后鸡蛋供应量偏多,蛋价相对较低,反之亦然。而2019年8-12月上旬的鸡苗价格大幅上涨,意味着2020年12月-4月份鸡蛋供应量偏多,尤其是在今年春节后老鸡延淘并大量换羽增加供应,这部分蛋鸡也将在3月下旬至4月初进入产蛋期,令鸡蛋市场价格走势承压。而2020年1-2月份蛋鸡苗大幅回落,表明鸡苗供应宽松,补栏较少,意味着6月份之后的市场鸡蛋供应量偏少,叠加换羽老鸡淘汰和需求恢复预期下,蛋价有回升的预期,不过1-2月份补栏的减少对远期市场存栏的影响相对有限,仍需关注鸡蛋市场价格的变化,若蛋价提前并快速进入上涨趋势,也将刺激养殖户加快补栏,进而制约价格反弹高度。

二、在产蛋鸡存栏量二季度将维持高位

2月中上旬之前受各地交通运输不畅及活禽禁运等影响,活禽淘汰遇阻,适龄老鸡被动延淘,因此在产蛋鸡存栏量再次回升,并高于前两年同期水平,根据卓创数据显示,2020年2月份蛋鸡总存栏量为13.216亿只,环比增幅2.48%,同比增幅9.65%。根据芝华对蛋鸡存栏数据的统计监测,2019年12月在产蛋鸡存栏量11.35亿只,环比减少1.72%,同比去年增加8.45%。2019年12月育雏鸡补栏量为9850万只,环比增加3.85%,同比增加45.11%。从规模方面来看:2万只以下规模蛋鸡养殖户减少,2万只-10万只 增加,10万只以上增加,2019年全年的鸡苗补栏均在近5年之上,后期乃至明年一整年的蛋鸡供应都将充足,制约长期蛋价走势。2019年12月后备鸡存栏量为2.87亿只,环比增加3.55%,同比增加34.79%;全国蛋鸡总存栏量为:14.22亿只,环比减少0.69%,同比增加12.91%。

综合来看,当前在产蛋鸡存栏量继续处于近两年高位,预计4、5月份淘鸡将加快进而释放供应压力,不过在2018年以来连续盈利,且2019年利润超高水平影响下,全年高补栏也将意味着2020年上半年蛋鸡市场供应偏充裕。

三、相关产品—高猪价推动效应减弱

非洲瘟猪疫情影响,2019年生猪产能下滑约40%,2020年春节以来,重大突发公共卫生事件冲击养殖业生产及销售,集中补栏时间被动延后,餐饮、学校等消费大幅下滑,短期内生猪产能缺口仍难以有效恢复,预计上半年生猪市场价格继续维持高位水平。不过,我国政府已经将生猪稳产保供作为中央、国务院2020年农业农村重点工作,很多省份已经出台相应的扶持政策,将刺激养殖户在疫情好转阶段加快补栏,长期随着生猪产能恢复,猪价也将逐渐稳定并趋于向下调整,下半年生猪市场产能有望恢复至往年正常水平。

替代角度来看,2020年上半年,猪价相比禽肉及鸡蛋市场价格仍具有相对优势,但从禽肉市场产能已经处于近几年偏高水平,整体替代拉动作用与去年相比将大打折扣,因此对蛋价的支撑也将较为有限,虽然1-2月份部分肉鸡苗批量填埋造成补栏断档,将在3月份体现,但肉鸡补栏周期较短易于恢复,具体表现为,3月禽肉价格仍有上涨空间,将利好淘鸡市场价格,推动后期的淘汰进程,一定程度上将利多鸡蛋市场。

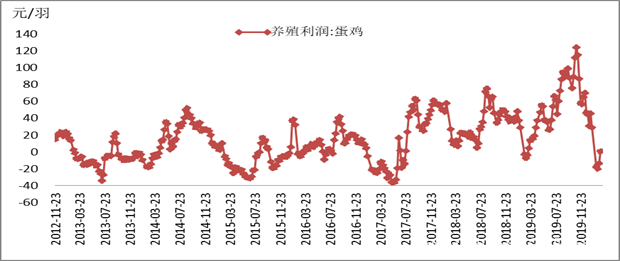

四、蛋鸡养殖利润降至亏损附近

一季度蛋鸡养殖利润转为亏损,而蛋鸡养殖盈利水平于鸡蛋出货价格息息相关,对于养殖户来说,蛋鸡养殖利润为每只鸡产蛋以及高龄淘鸡后的价值回收减去鸡苗和饲料成本,另外还有人工成本以及固定设施成本,一季度蛋价、淘鸡价格大幅下滑,蛋价养殖利润降亏损附近,截止2020年3月6日,蛋鸡养殖理论计算利润每羽-0.77元,上周为0.41元/羽,蛋鸡养殖利润继续处于亏损线附近。一般来说,蛋鸡养殖利润低位刺激减少养殖量,产能减少进而引起蛋价走高利润恢复。利润持续亏损也将意味着,鸡蛋市场价格有望筑底完成。

图2-1 蛋鸡养殖利润情况

资料来源:Wind、方正中期研究院整理

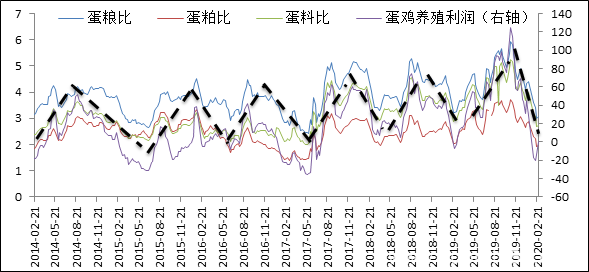

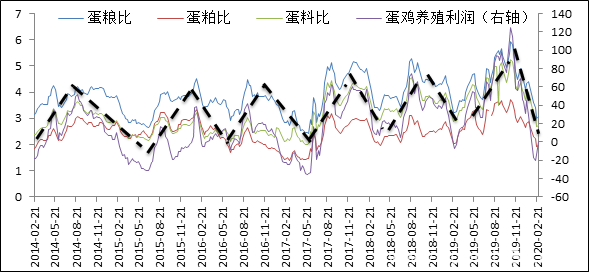

图2-2 蛋鸡养殖利润情况

资料来源:Wind、方正中期研究院整理

五、季节性走势规律

鸡蛋市场价格走势季节性规律明显,受节假日、学校开学、气温、疫情等因素影响形成阶段行情,尤其是中秋、春节的到来提振作用明显,现货市场来看,每年的1-2月蛋价因节后消费减弱蛋价回落为主,7-9月份蛋价上涨概率较高,9-11月蛋价大概率回落。而对于期货市场来说,对于05合约来说,一般对应着年内低点,其中12月-1月价格下跌概率较大,对于09合约来说,6、7月份大概率上涨,一般8月中旬会在出现年内高点,整体期货价格相对于现货价格会有一定的超前性,即期货价格会先于现货价格出现涨跌。

第三部分、 后市分析及操作建议

一、总结及操作建议

一季度鸡蛋市场节后落价预期得到兑现,市场交易焦点转为疫情及现货产销影响,活禽禁运政策促使老鸡被动延淘,道路运输受阻鸡苗补栏断档,且养殖利润大幅下滑,且原料阶段供应不足,促使养殖户大量换羽,餐饮需求骤降,企业复工、学校开学纷纷延后,供应增加而需求减弱格局及悲观预期下,二季度鸡蛋市场价格仍承压,3月份禽肉价格反弹有望刺激淘鸡出淘量,但鸡蛋冷库库存量仍较大,而工厂有序复工,餐饮业、学校消费极少,预计鸡蛋现货市场震荡为主;4、5月份将步入去产能进程,换羽老鸡开产,批量老鸡等待出淘,同样消费也将增加,整体在去产能过程将压制价格跌至低点,而前期补栏断档将反映到6月份之后的市场,6月份将面临产能释放及端午备货需求,价格有望受到提振,而上涨能否持续,仍需看到疫情有效控制及物流持续改善的支撑。整体二季度鸡蛋现货市场价格预计维持在2.5-3.5区间内运行。

鸡蛋期货市场来看,近月合约03、04合约价格走势受现货影响波动较大,05合约面库存释放与需求增量的博弈,价格波动区间3000-3500,逢高试空为主,轻仓参与5-9反套,目标价差-1100;07、08、09合约价格走势较近月偏强,价格重心将上移,可等待调整低位可布局长线多单,大趋势行情仍将随着季节性波动。此外,对2020年下半年鸡蛋现价存偏乐观预期,鸡蛋消费企业可以配合蛋鸡深加工生产情况提前布局买入套保交易。

风险点:养殖企业提前淘汰增加、疫情恶化需求恢复不及预期。

温馨提示:具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

股票期货配资找点石

文章由点石投资编辑整理,如有侵权,请通知我们删除!