摘要:

2月下旬以后,下游短暂的补库需求以及免收公路运输费用刺激低库存的贸易商积极入市收粮,造成主产区玉米市场繁荣的景象。但下游补库需求以及阶段性供应偏紧的态势预计不太会持续。随着玉米下游到厂量增加,补库之后的观望情绪再起,而基层4成余粮有待释放,饲用需求和深加工开工均不佳,阶段性供给偏紧的态势将会转变,这种情况下很难支撑玉米价格继续上涨。玉米供需缺口预计在2020年末出现,而市场也将提前反映预期。中央一号文件提出各省市抓好生猪复养,确保2020年年底前生猪产能基本恢复到接近正常年份水平,预计2020年下半年以后生猪有望出现恢复性上涨。此外,南方冬玉米遭遇草地贪夜蛾袭击,中央一号文件提出抓好草地贪夜蛾等重大病虫害防控。草地贪夜蛾的危害是否扩大仍是不确定因素,对于远月玉米形成不确定影响。总体来说,中长期玉米供需收紧,市场提前反应,因此中长期玉米价格有望上涨。

一、玉米市场基本面逻辑分析

供需逻辑贯穿玉米市场。玉米供给相对比较稳定,关注点在于供给节奏,包括基层售粮节奏与储备粮拍卖节奏。玉米需求的不确定性比较大,决定着玉米价格走势。比如2017年至2019年供需缺口预期主导下玉米连续走高,2019年二季度以后“非瘟”疫情发酵,需求预期减弱,供需缺口收窄,玉米持续走低。2020年来看,玉米供需缺口依然存在,并且预计缺口会放大。供给端增长有难度,并且草地贪夜蛾的虫害今年尚不确定能否有效控制,大量进口美国谷物的可能性不大。需求方面,中央一号文件明确提出到恢复生猪存栏,力度较大。因此,预计二季度以后,玉米上涨的概率较大。短期来看,供给、需求一季度均被春节和重大公共卫生事件所抑制,复工之初玉米有补库需求,而基层封路等情况导致玉米阶段性上涨。物流恢复以后,贸易商积极建库,楼子粮不急于出售,玉米近期偏强走势。而从需求来看,目前需求主要是基于建库、补库,并非完全是下游需求端的实质性消化,后期如果需求跟不上,那么玉米二季度仍有偏空预期。目前关注供给节奏、需求恢复情况等。

二、玉米供给市场分析

基层售粮进度主要是影响阶段性玉米供给,截止2020年2月底,全国新季玉米销售进度为64%,基层仍有3-4成余粮,新季玉米供应压力依然存在。目前东北地区趴地粮不多了,而楼子粮暂不急于出售,惜售情绪短期挺价玉米。基层惜售主要是基于后市需求的良好预期,但是基层终归将余粮变现的需求较大,如果玉米需求跟不上,价格持续难涨,那么惜售情绪恐怕难以为继。

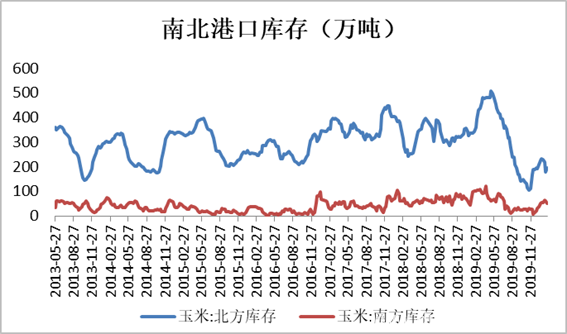

港口玉米库存主要体现为玉米短期供应的情况。库存量大一般体现为短期的供应量充足,但也不尽然。比如,2020年春节之前,港口玉米库存创下近十年新低,低库存体现的并非完全体现的供应紧缺,还体现贸易商对于当时的玉米价格并不接受,采购建库谨慎,也就是说不看好后市行情也是造成玉米港口库存低的原因。2月份以来,南北港口玉米库存有所恢复,但总量依旧不多。当前低库存主要在于基层惜售叠加下游补库所致,随着新季玉米供应压力继续释放,港口玉米库存有望增加,玉米市场后期供应也将出现一段时期的充足状态。

图1:南北港口玉米库存

资料来源:wind、方正中期期货研究院

三、玉米需求市场分析

去年受非洲瘟猪疫情影响,生猪产能下滑约40%,今年春节以来疫情冲击养殖业生产及销售,集中补栏时间被动延后,短期内生猪产能缺口仍难以有效恢复,预计上半年生猪市场价格继续维持高位水平。目前我国政府已经将生猪稳产保供作为中央、国务院2020年农业农村重点工作,为恢复生猪生产将养殖场户贷款贴息补助范围从5000头场放宽至500头场等措施也将刺激养殖户补栏加快,长期随着生猪产能恢复,猪价也将逐渐稳定并趋于向下调整,下半年生猪市场产能有望恢复至往年正常水平。后期影响价格走势的风险点仍在于非洲瘟猪疫情能否有效得到控制及全国各地运输通道的有效恢复等因素影响。

据农业农村部数据统计,2020年1月份,全国能繁母猪存栏环比增长1.2%,连续4个月环比增长,与去年9月份相比增长8%。2020年1月份生猪生产稳步恢复,去年12月份、今年1月份生猪出栏环比分别增加14.1%和17.9%,每头肥猪出栏活重环比分别增长2.6%和1.1%。

2月18日国务院最新:抓好畜禽生产。对重点地区损失较大的家禽养殖场户给予延长还贷期限、放宽贷款担保等政策支持。推动屠宰企业与养殖场户对接。加快恢复生猪生产,将养殖场户贷款贴息补助范围由年出栏5000头以上调整为500头以上。增加冻猪肉国家收储。强重大病虫害防治,强化监测,做好各项应对准备。强化高致病性禽流感、非洲猪瘟等重大动物疫病防控。

2016年以来,我国玉米深加工产能扩增,近两年玉米深加工产能扩增速度放缓。2020年春节时间较早,并且假期国内重大公共卫生事件发酵,玉米深加工行业开工率大幅下降。

深加工开工率来看,玉米淀粉行业来看,2月平均开工率为43.64%,较1月均值的69.74%下降26.10个百分点,较去年同期的73.03%下降29.39个百分点 。玉米酒精行业来看,2月平均开工率为67.05%,较1月开工率均值的73.96%下降6.91个百分点,较去年同期的56.16%增加10.89个百分点。淀粉行业今年开工率好于去年主要原因在于酒精价格上涨导致利润好转。

四、总结与操作建议

玉米短期供给压力较大,上行乏力。2月下旬以后,下游短暂的补库需求以及免收公路运输费用刺激低库存的贸易商积极入市收粮,造成主产区玉米市场繁荣的景象。但下游补库需求以及阶段性供应偏紧的态势预计不太会持续。随着玉米下游到厂量增加,补库之后的观望情绪再起,而基层4成余粮有待释放,饲用需求和深加工开工均不佳,阶段性供给偏紧的态势将会转变,这种情况下很难支撑玉米价格继续上涨。

中长期看好需求恢复,上行可期。玉米供需缺口预计在2020年末出现,而市场也将提前反映预期。中央一号文件提出各省市抓好生猪复养,确保2020年年底前生猪产能基本恢复到接近正常年份水平,预计2020年下半年以后生猪有望出现恢复性上涨。此外,南方冬玉米遭遇草地贪夜蛾袭击,中央一号文件提出抓好草地贪夜蛾等重大病虫害防控。我们预计草地贪夜蛾的危害是否扩大仍是不确定因素,对于远月玉米形成不确定影响。

总体来说,中长期玉米供需收紧,市场提前反应,因此中长期期价有望上涨。就5月合约而言,1950元/吨承压,短期玉米供需偏紧态势难以持续,预计短期偏弱走势,有可能跌至1900元/吨甚至1900元/吨下方,随后预计上涨,上涨的时间节点在于需求真正出现启动迹象。因此做多的话,是建议在9月合约进行操作。就9月合约而言,思路也是短空长多,短期2000元/吨承压,预计跌至1900-1950元/吨后再上涨。由于认为5月合约短期难以向上突破1950元/吨,因此可考虑卖出5月行权价为1960元/吨的看涨期权,以降低玉米仓储成本。

图2:玉米期货走势及预判

资料来源:文华财经、方正中期期货研究院

温馨提示:具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

股票期货配资找点石

文章由点石投资编辑整理,如有侵权,请通知我们删除!