全球疫情扩散、原油暴跌引发避险情绪升温,国内潜在的政策刺激也在改善市场预期,近期螺纹钢期价呈现出快节奏、高波动的宽幅震荡,运行重心有所上移。展望后市,我们预计宏观因素仍将影响盘面,但现货的指引也将明显增强。目前钢材供需边际改善,高库存压力尚未化解。去库需要需求赶工及产量保持相对低位,预计钢价难以运行至电炉成本上方,而4-5月能否赶工仍有待观察。从期货端看,5月合约基本修复贴水,上方空间已经较为有限,可以考虑背靠区间上沿适量介入空单。

一、复工叠加低产量,供需边际改善

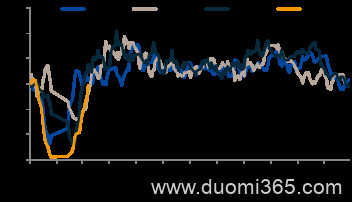

随着国内疫情基本得到控制,全国整体复工速度加快,区域分化依然明显,华东、华南地区复工率较高,华北及西南地区复工相对缓慢。从全国建材贸易商每日成交量、沪螺终端采购量等数据看,钢材下游需求环比明显好转,已经接近恢复至正常水平。供应方面,在高库存、低利润情况下,高炉开工维持低位。电炉开始复产,但受制于亏损及废钢供应不足,复产量相对有限。总体上,复工叠加低产量格局下,钢材供需边际上明显改善,对市场情绪形成较大提振,这也是期价走势相对偏强的重要原因。

图1:全国建材贸易商每日成交(5日移动平均)

二、库存增量下降,压力尚未化解

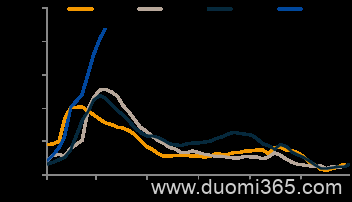

库存方面,供需改善后增量逐渐下降,即将迎来拐点,但持续累积后总量已经大幅攀升。截至上周,螺纹钢总库存达到2154万吨,较去年农历同期上升72.5%。预计今年库存高点接近2300万吨,考虑到部分仓库爆满及在途资源较多,实际库存量可能更高。

从往年规律看,库存下降大概延续3个月,如果今年库存要在6-7月份下降至去年同期水平,那么这段时间需要消化1500万吨,即每周去库125万吨。想要实现如此高强度的去库,需求端赶工及供应端复产力度不大这两个条件缺一不可,难度也比较大。预计库存如何去化将成为后期市场焦点,现货价格依然承压,如去库不畅引发抛售,将对市场形成阶段性较大冲击。

图2:螺纹钢总库存(样本厂库+35城社库)

三、电炉短期难以盈利,废钢有补跌压力

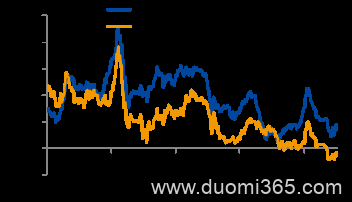

钢材供应主要分为长流程(高炉-转炉)和短流程(电炉),长流程占比90%左右,短流程占比10%左右。目前长流程螺纹成本3200左右,短流程螺纹成本3600左右,短流程属于边际产能。由于去库先决条件是复产力度不能太大,那么我们认为电炉短期难以回到盈利状态。如果钢价运行至电炉成本上方,电炉将大面积复产,高炉利润显著改善也将刺激生产,那样库存矛盾将更加激化。而从另一方面看,在当前市场格局下,高炉成本仍对钢价形成较强支撑,除非需求明显不及预期,钢价跌破高炉成本的可能性也不大。

另外,由于电炉开工率较低、转炉添加比例下降,废钢需求前景不容乐观,而疫情好转后废钢回收正在恢复。预计废钢供需将逐渐转向宽松,价格存在补跌压力,废钢价格回落将带动电炉成本下降,钢材的整体成本支撑线也将有所下移。

图3:高炉及电炉螺纹钢毛

四、贴水提前修复,盘面上方空间有限

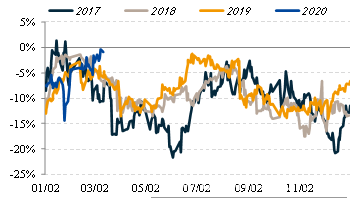

由于市场对宏观经济预期较为悲观,近几年螺纹钢期货长期处于贴水状态,这也导致期现走势经常背离,合约临近交割时通常以上涨来修复贴水。如果没有疫情冲击,我们对5月合约看法相对偏乐观,一方面是需求旺季现货价格处于全年高点,另一方面则是贴水修复会带来额外上涨驱动。

从实际情况看,今年需求旺季后移,成色有待观察,高库存压制下现货价格难有太强表现。而政策刺激预期在盘面上又体现的较为充分,期价已经提前修复贴水。因此,我们认为5月合约继续上行空间有限,随着宏观情绪降温,盘面将逐渐从预期回归现实,期现货走势将趋于一致。

图4:螺纹钢主力合约升贴水比例

温馨提示:具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

股票期货配资找点石

文章由点石投资编辑整理,如有侵权,请通知我们删除!