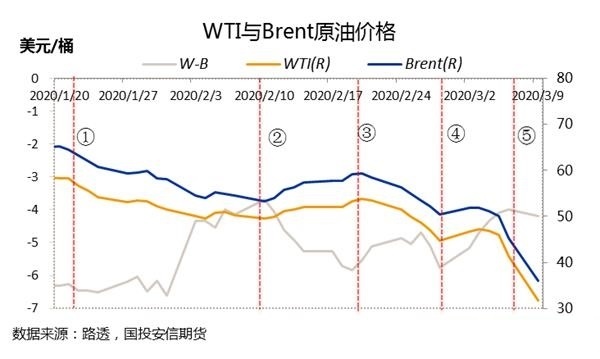

近期原油市场关键事件点梳理:

①1月中旬开始,新冠肺炎在国内逐步蔓延,1月23日武汉封城,油价下跌开启;

②2月10日开始国内新增确诊人数下降,油价迎来反弹;

③2月21日开始境外确诊人数快速增加,油价重回下行通道;

④3月2日进入减产会议周,全球降息潮涌现,油价短线反弹;

⑤3月6日OPEC+减产会议未达成协议,4月开始减产联盟产量不再受限,油价单日暴跌近10%。3月7日沙特将4月官价下调6-8美元/桶,折扣幅度创逾20年来最大,与此同时,沙特表示如有需要将增加产量至1200万桶/日的纪录水平,再次证实了增产即将开启。3月9日油价一度下跌逾30%。

图1:近期原油市场关键事件点与价格梳理

一、供应端三足鼎立之下博弈格局再度生变

随着美国原油产量突破1000万桶/日大关,原油市场供应端三足鼎力的格局已经形成。页岩油革命第一次对油价的冲击显现在2014-2015年,当时沙特带领欧佩克采取增产打压价格的方式应对供应冲击,欧佩克产量与油价发生了罕见的背离。页岩油产量在油价下跌过程中表现出了相对较强的韧性,自高点回调仅约100万桶/日。以沙特和俄罗斯为代表的传统产油国难耐低油价,于2016年末形成欧佩克+减产联盟,此后沙特超额减产叠加伊朗、委内瑞拉被动减产使得原油市场供应端明显收紧,维持了近3年的中油价波动。在这个过程中,俄罗斯产量整体保持平稳甚至一度略有增加,并没有为减产提供应有的贡献,美国产量持续增长,页岩油生产商享受了中油价带来的红利。

图2:俄罗斯、沙特、美国原油产量

图3:油价及欧佩克、沙特产量同比变化

近三年来市场已十分习惯沙特带领减产联盟应对油价下跌风险的方法,随着伊朗、委内瑞拉产量降至绝对低位、利比亚供应受阻,在疫情引发需求塌陷之时,主动减产成为控制供应端唯一的希望,根据3月5日OPEC第178次会议及会后代表团进一步磋商的结果,将在3月6日会议上建议今年二季度深化减产150万桶/日至2020年底,由OPEC承担100万桶/天,非OPEC承担50万桶/天,该提议使得市场一度对减产预期偏向乐观,即使当时偏悲观的观点也只是认为将在减产执行率上打折扣而不是直接释放增产预期。

对于俄罗斯来说,我们认为其拒绝减产的原因主要可能有以下几点,第一,俄罗斯近年来对油气出口的依赖较之前有所降低,2019年俄罗斯财政盈亏平衡油价仅为49.2美元/桶,其原油出口金额占全部货物出口金额的比重尚不足30%,具有短期对抗低油价的能力,俄罗斯财政部亦称能够承受原油价格在6-10年内维持在25-30美元/桶的水平;第二,近期美国对俄罗斯国家石油巨头Rosneft的子公司Rosneft Trading SA进行制裁,而Rosneft总裁谢钦一直反对减产,美俄大国博弈下利用石油武器的可能性不可忽视;第三,在疫情全球蔓延的背景下,减产可能很难阻止价格的下跌,反而面临份额与价格同时受损,短期产能释放加速市场出清长远来看可能更优。(参见《以史为鉴,应对需求冲击的欧佩克减产,最后结果都怎么样了?》)

图4:沙特原油产量所占欧佩克份额

3月6日会议前市场已不断传出俄罗斯拒绝减产,油价盘中不断跳水,直至最终未达成协议,这也标志着2016年末以来传统产油国主动超额减产应对供需失衡的局面将被重塑。对于沙特来说,若不能遏制俄罗斯的产量上升,其在三巨头中的市场份额将进一步受损,反观欧佩克内部,沙特产量在主动减产国中的占比已位于近10年来低点的警戒值附近,面对疫情带来的需求锐减与利比亚断供恢复等风险,沙特减产不仅将面对份额彻底受损,对油价也大概率收效甚微,加上当前并无阿美IPO的利益需求,以欧佩克为代表的传统产油国将再次回到增产保份额的囚徒困境局面,打破均衡需要新的契机。

二、短期供需矛盾恶化,供应过剩预期加剧

图5:欧佩克产量与富余产能

截至今年1月,OPEC主动减产11国已在18年10月产量基础上减产142万桶/日,目前富余产能接近250万桶/日,主要集中在沙特,周末沙特大幅下调4月官价并表示将把产量大幅增加至1200万桶/日,从历史产量来看沙特短期调节能力较强,按照当前博弈背景欧佩克具有主动增产100万桶/日以上的动机和能力。

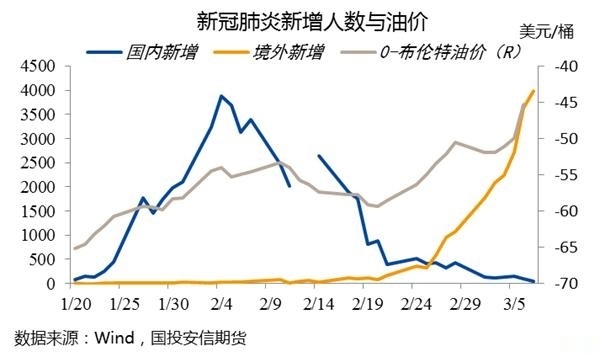

海外疫情持续蔓延,截至北京时间8日17时,境外共101个国家和地区累计确诊新冠肺炎24727例,新增确诊病例3610例,疫情的加速蔓延对全球宏观预期持续冲击。3月9日发布的IEA月报将2020年石油需求预期继续调降至9990万桶/日,较上年减少90万桶/日,为2009年以来首次降低。

图6:新冠肺炎新增人数与油价

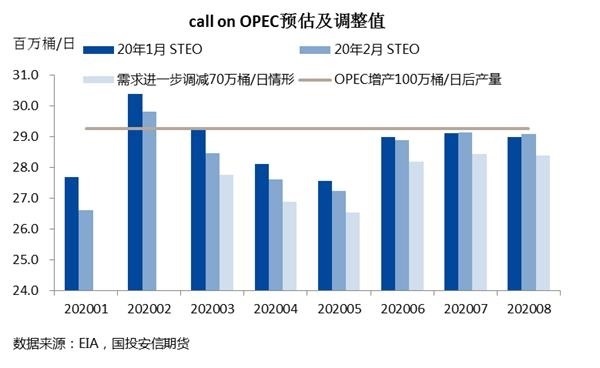

对于当前市场的供需平衡来说,EIA、IEA、OPEC三大机构2月月报中基于中国疫情对需求的影响已将call on OPEC(市场对OPEC的原油需求量)平均调低约30万桶/日,随着海外疫情蔓延,各机构进一步下调需求预期50-100万桶/日之间,我们以调降70万桶/日作为基准,与OPEC主动增产100万桶/日进行比较,二季度供应过剩程度已达到200万桶/日以上,同时还将面临俄罗斯增产、利比亚复产等供应端压力及疫情在全球再度恶化的风险,过剩程度可能超过300万桶/日,与2015年二季度相当(图8),油价压力巨大。

图7:call on OPEC(市场对OPEC的原油需求量)调整及预估值

图8:原油供需平衡历史变化

三、安全边际以及走出底部的可能路径

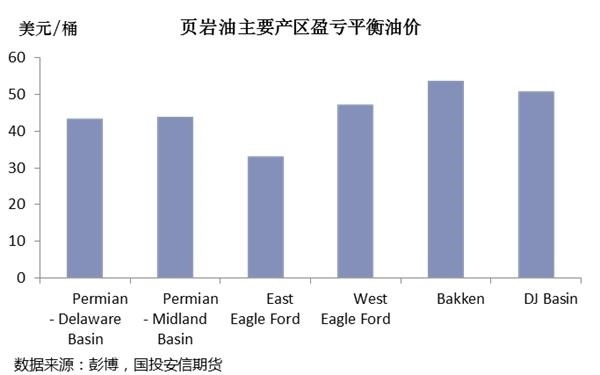

图9:页岩油主要产区盈亏平衡油价

按照当前需求弱势拐点未现且沙特俄罗斯竞相增产的基本面演化,原油市场熊市格局很难得到改观,长期来看需要过剩产能逐步出清达到再平衡。在高成本的原油生产中,油砂、深海等资源开采周期相对偏长,投产迅速的北美页岩油或仍将最先受到冲击,目前美国页岩油主要产区全成本平均为40美元/桶左右,在融资压力下财务状况本已逐步恶化,当前油价对长期产量必将造成影响。但需注意到,一方面页岩油生产商套期保值比例较高,油价下跌对年内产量的影响相对有限,短期产量下降或难以大幅体现;另一方面,其对套保工具的选择非常多样化,以Noble Energy, Inc.2019年末原油衍生品持仓情况为例,其通过three-way collars(三项领口期权)套保量约占24.4%,这使得油价大幅下行后其部分产量仍然面临风险敞口,只能通过卖出看跌期权的期权费得到一定弥补,在此情况下,油价跌至30-35美元/桶价位时预计已将对年内产量造成明显的边际打压,这也可以一定程度作为WTI远月合约重要支撑的参考。对于近月合约来说,供需矛盾深化下价格可能进一步下探,同时仓储成本亦有增加的可能,价格结构将较为陡峭,低油价的持续时间也将较长。

表1:Noble Energy, Inc.2019年末原油衍生品套期保值情况

数据来源: Noble Energy, Inc。

除了低油价倒逼供需平衡之外,当前博弈格局亦存在一些改变的可能。疫情发酵是供应端生变的背景,若需求预期见底回升、宏观情绪重新转暖,减产联盟稍加减产将对油价形成明显提振,届时达成协议的可能将大幅提高。此外,特朗普施压沙特、美俄博弈出现转机等皆有可能促使减产协议再回谈判桌,低油价下传统产油国财政情况将逐步恶化,长期来看仍具有再度冻产减产的可能,需要的是等待一个契机。

温馨提示:具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

股票期货配资找点石

文章由点石投资编辑整理,如有侵权,请通知我们删除!