摘要

短期现实与预期分化,疫情继续恶化,各国政府刺激需求,OPEC+减产收缩供给。油价中长期看涨,但上涨路径取决于疫情发展。波动率可能继续上升,但疫情引发系统性风险的概率不大。

油价的现实与预期出现两极分化:一边是疫情冲击欧美,需求下降尚未结束,且预计美国原油库存短期内超季节性增长;另一边是各国政府的货币、财政政策对冲需求下降,以及OPEC+的进一步减产。油价中长期看涨,但上涨路径取决于疫情发展状况。

1

疫情下的现实和预期

短期现实(美国原油库存)大概率继续恶化。由于疫情冲击导致Brent-WTI价差收窄,美国未来3周出口大概率下降,美国原油库存可能超季节性累库。

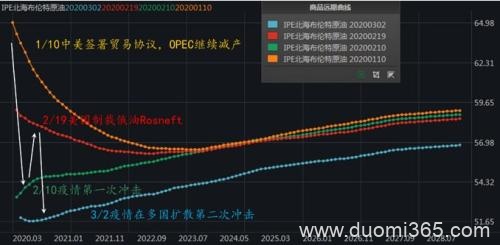

图1Brent远期曲线

数据来源:Wind,中粮期货研究院

目前Brent远期曲线弱contango,相比于OPEC+减产,市场更担心需求下降。OPEC+减产和疫情冲击导致供给曲线和需求曲线同时收缩,远期曲线来回摆动,市场并未对当前油市供需状况形成一致看法。

VIX已经超过18年底水平,但OVX不及当时高度,有OPEC+支撑,当前基本面相对更强。由于疫情在多国尚处于上升期,短期波动率可能继续上升。

图2中国内外需和政府杠杆率同比

数据来源:Wind,中粮期货研究院

需求的恢复一方面看全球央行能提高多少流动性,另一方看中国政府加杠杆发力。2月21日的中央政治局会议定调:稳健的货币政策要更加灵活适度,积极的财政政策要更加积极有为。相比于发达国家,中国政府杠杆率有较大提升空间。按4万亿期间30%的柴油增速计算,柴油需求增长约80万桶/日。

2

OPEC+被动减产

需求利好看全球央行和中国政府,供给利好看OPEC+。

图3沙特产量与油价

数据来源:Wind,中粮期货研究院

沙特2/3的出口收入源于石油,所有财政预算均根据油价制定,除了稳油价,沙特别无选择。从2015年沙特增产的案例来看,由于供给曲线的弹性更大,减产后油价涨幅大于产量降幅,总收益为正。

2月中旬疫情第一次冲击油价时,布油在55美元/桶,俄罗斯并不着急减产,因为俄罗斯的原油出口比重只有30%左右。但在3月初疫情在多国扩散,第二次冲击油价后,卢布兑美元汇率一周贬值超4%,也改变了俄罗斯的减产态度。

3

预期偏差

当前油市的最大不确定性在于两个方面:一是疫情在欧美扩散到什么程度并造成何种冲击,二是疫情在伊朗、伊拉克等国的发展是否会导致中东地缘政治再起。

图4全球疫情发展状况

数据来源:Wind,中粮期货研究院

从伊朗的疫情发展来看,短期内大概率继续恶化,而且伊朗高层领导人也被感染。目前伊朗高层中的保守派和改革派处于微妙平衡状况,同时上层与底层群众的阶级矛盾较大,如果疫情导致政治力量失衡或矛盾激化,伊朗将再次对油价产生脉冲式冲击。

股票期货配资找点石

文章由点石投资编辑整理,如有侵权,请通知我们删除!