一、2019/2020榨季全球供应缩减成定局,

基本面支撑价格凸显

近期,印度,泰国,欧洲等国遭受不可抗力的自然灾害,导致国内产量下滑,2019/2020年供需缺口不断上调,而下一榨季减缩更是板上钉钉。国际糖业组织(ISO)由于 2019/20榨季泰国和印度等主产国产糖量预期下调,而俄罗斯创纪录产糖量及巴西增产前景仅能部分抵消该影响, 因此,将2019/20榨季全球食糖供应缺口从此前预估的615万吨上调至944万吨,创近11年来新高。

泰国方面,由于目前泰国甘蔗价格较低且天气干旱,该国农民开始转向种植更有收益的农作物, 约有16万公顷甘蔗种植面积已改种木薯,预计泰国2019/20榨季产糖量仅略高于800万吨,低于上个月预估的1050万吨。截至2月15日共57家糖厂开榨,同比增加1家,累计压榨甘蔗6808万吨,同比减少16.3%,累计产糖735.2万吨,同比减少14.2%,平均产糖率10.8%,高于上年同期的10.56%。印度方面,主要受印度马哈拉施特拉邦产糖量下降影响, 2019/20榨季截至1月份,印度累计产糖量为1411.2万吨,同比下降24% ,且共有446家糖厂开榨,同比减少74家。ISMA预计印度2019/20榨季产糖量为2600万吨,同比下降21.6%。一季度印尼月的备货需求可能会加大对印度、泰国等地区的糖源采购,预计白糖需求强劲。由于甜菜种植条件不利且种植面积减少,预计欧盟2019/20榨季产糖量将连续第二。而巴西方面,19/20榨季进入尾声,从最新的数据显示来看,目前在压榨的糖厂不足3家,巴西中南部累计产糖量为2648.5万吨,同比增加0.5% ,累计甘蔗压榨量为5.7872亿吨,同比增加2.78% ,累计乙醇产量为322.07亿公升,同比增加6.6% ,累计甘蔗制糖比例为34.51%,低于去年同期的35.46%。另外,巴西20/21榨季甘蔗收割面积或仅略增0.5%。总体而言,原糖的供应压力逐步缩减。

二、国内进入收榨高峰期,

二季度疫情结束消费有望回暖

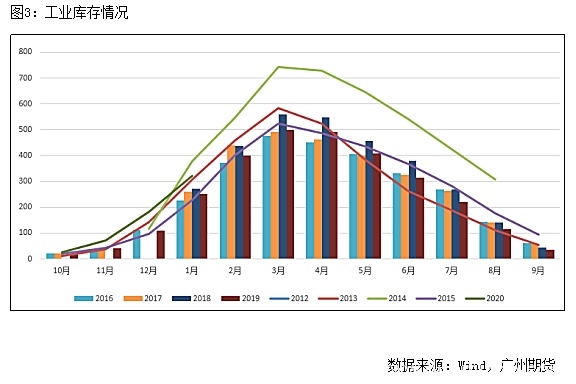

新疆、内蒙产区19/20榨季生产工作已于1月底全部结束,共生产食糖129.28万吨。与去年相比小幅下调。而南方糖厂即将进入收榨季节,截至3月4日不完全统计,广西累计有48家糖厂收榨,同比大增46家,收榨糖厂计划设计产能合计36.8万吨/日,同比增加35.8万吨/日。本榨季广西糖厂收榨速度较往年提前很多, 也是因为从去年9月开始,广西遭受持续干早天气影响,导致甘蔗单产同比大幅下降,从机构去年调研的情况来看,广西甘蔗算数单产同比大降19.03%。而广东方面,虽然产糖量有所提高,这周基本收完。广东22家糖厂,目前已经收了11家,去年同期收了9家,估计最终产糖量可能达不到70万吨。云南方面,云南开榨时间比广西晚很多,收榨时间也会比广西晚,另外,开榨以来,云南的出糖率一直低于去年同期水平,收榨时间初步预计时间在3月上旬。海南方面,19/20榨季海南预计产糖12-14万吨,截至2月底已产糖10.71万吨,尚存蔗量15.22万吨,同比49.59万吨减少34.37万吨。综合来看,今年的产量将会比前期预估有所下调。

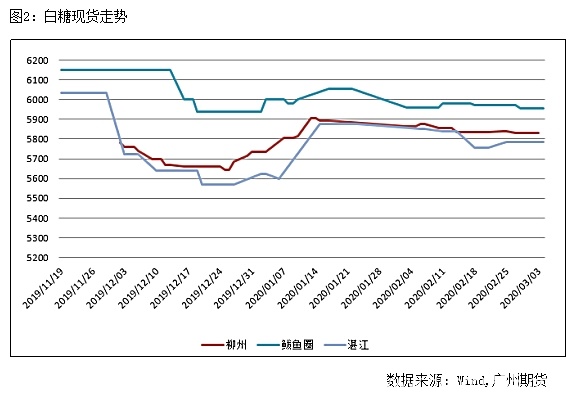

而销售方面来看,疫情新增人数开始大幅回落,随着全国复工,下游食糖消费有望缓慢恢复,运输陆续发运,对于糖价来说也有一定的支撑作用。从现货方面来看, 现货报价整体仍较平稳,并未受国内外期货价格大跌影响过多。广西其1月份单月销糖量就达75.63万吨,同比增加17.23万。另外,有企业也表示,进入2月份之后的销量比预期的要好,平均日销量在1800吨左右,正式复工后该用糖的还是要用,该备糖的也不会少,只要价格合适。虽然当前现货需求仍然未有大幅面积的复苏,但是市场对于疫情过后情绪较为乐观。因而后市现货价格报价围绕在5800元/吨一线附近。

综合考虑,从外围市场来看,虽然目前疫情仍然持续影响外盘情绪,但是从中期来看,情绪的恐慌终会削弱,而真正起价格支撑因素的还是基本面。从当下来看,2019/2020榨季的缺口不断上调,由于 2019/20榨季泰国和印度等主产国产糖量预期下调。印度目前维持整个榨季产糖2660万吨,同比下降19%的预估。而泰国方面,甘蔗压榨量预估从最初的1.12亿吨下调至8200万吨,同比下降37.4% ,糖产量从最初预估1230万吨下调至902万吨,同比下降38.1%。巴西方面,甘蔗制糖比例从34.4%下调至34.2% ,甘蔗ATR预估从137.97千克/吨上调至138.25千克/吨,糖产量预估从267 4万吨小幅下调至2663万吨。从外盘走势来看,原糖从15美分高位,受疫情影响下挫到13美分附近,目测阶段性支撑位为13.03-13.34美分/磅,恐慌情绪后,原糖将大概率重拾上涨态势。

而国内方面,当前进入收榨高峰期,从收榨情况来看,今年的产量或低于前期预估,虽然目前疫情仍在延续,但是情况较为好转。乐观预计国内疫情将在4月底结束,随着全国复工,下游食糖消费有望缓慢恢复,运输陆续发运,对于糖价来说也有一定的支撑作用。盘面情绪将的得到一定的提振。郑糖主力测试5700一线支撑,若是能够企稳,可以继续进行多配,后市若是受市场情绪影响,出现极端行情,期价可能存在大幅下跌风险, 可以关注下跌的买入机会。仅供参考。

股票期货配资找点石

文章由点石投资编辑整理,如有侵权,请通知我们删除!