本周四,三大股指集体大涨,上证指数涨幅近2%,两市合计成交超万亿元,北向资金净流入61.48亿元。从盘面表现来看,除了养殖板块的大爆发之外,受政策支持的“新基建”板块同样表现不俗,特高压、充电桩、云计算等板块较为活跃。其中,特高压万德指数上涨6.54%,中国西电、汇金通、平高电气、国电南自、许继电气、特别电工等多股涨停;充电桩万德指数上涨4.88%,九洲电气、国电南自等涨停,其余多股走高。

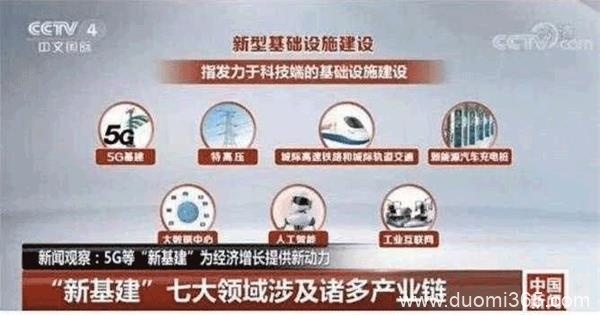

基建对于大家一定不陌生,不过这次“新基建”和以往的所说的“铁公基”有所不同。所谓“铁公基”,是指铁路、公路、轨道交通等基建和公共设施。而“新基建”则是在“铁公基”外,还加上了5G、特高压、人工智能、物联网、工业互联网等新技术。有分析人士指出,“新基建”主要包括 5G 基站建设、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网七大领域。

事实上,“新基建”这个词不是近期才出现的。据了解,在2018年底中央经济工作会议,就提出过“新型基础设施建设”。当时会议明确指出“要发挥投资关键作用,加大制造业技术改造和设备更新,加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设”。

不过近期,“新基建”成为引爆投资圈的热门话题。此前,据21世纪经济报道,截至3月1日,包括北京、河北、山西、上海、黑龙江、江苏、福建、山东、河南、云南、四川、重庆、宁夏等省市区发布了2020年重点项目投资计划清单,这份投资清单共包括10326个项目,其中8个省份公布了计划总投资额,共计33.83万亿元;另有8个省份公布了年度投资额,合计约2.79万亿元。从已披露具体投资计划的地区来看,基建投资是各地投资计划中的重要组成部分,部分地区基建计划投资额甚至占到了总投资额的一半以上。此外,尚未公布项目投资计划地区,正在加快谋划储备一批重大工程项目。如安徽要求各地抓紧申报2020年省重点项目投资计划,贵州要求各地于2月14日前报送第一批储备项目。

33.83万亿是什么概念呢?如果做个简单对比,2019年我国GDP总量为99.1万亿元,相当于拿出去年34%的GDP来投资基建。不过,这次的基建项目和以往的有所不同,更多的是科技端的基础设施建设。本周一,市场的基建股们集体狂欢,在200只涨停个股中,有半数以上属于基建范畴,包括新基建和传统基建。

与此同时,3月4日的中共中央政治局常务委员会会议指出,加快推进国家规划已明确的重大工程和基础设施建设。要加大公共卫生服务,应急物资保障领域投入,加快5G网络、数据中心等新型基础设施建设进度。关于新基建,这是疫情防控系列会议第二次提到5G网络建设,本次会议则首次提到数据中心建设。事实上,2月21日的政治局会议就强调,加大试剂、药品、疫苗研发支持力度,推动生物医药、医疗设备、5G网络、工业互联网等加快发展。

有如此政策“加持”,特高压、充电桩等“新基建”板块站上投资风口也不是什么奇怪的事情了。

机构大佬们也纷纷点赞“新基建”。恒大集团首席经济学家任泽平提出,对冲疫情和经济下行最简单有效的办法还是基建,“新基建”,短期有助于扩大需求、稳增长、稳就业,长期释放中国经济增长潜力,提升竞争力,改善民生福利。启动“新”一轮基建,关键在“新”,要用改革创新的方式推动新一轮基础设施建设,而不是简单重走老路,导致过剩浪费和“鬼城”现象。光大证券则认为,在出现经济不利情况下,投资信息基建是刺激经济增长的重要手段,并且带来产能过剩、经济滞涨等问题的可能性较小,此外,信息基建投资会有助于网络应用层面创新、信息消费等领域的快速发展。

A股中的“新基建”板块已站上风口, 那么在“新基建”的狂欢中,大宗商品是否会出现与之类似的投资机会呢?

“受新冠疫情使社会生活与经济运行降速影响,从高层到地方都积极出台各种政策与投资计划以调节经济增长,各省市纷纷出台一系列投资计划。据报道,截至3月1日,全国13个省市区投资规模达34万亿—35万亿,与此同时基建成被推上风口浪尖,成为市场新点与新概念。”徽商期货张宝平表示,从“新基建”的七大领域来看,5G基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网,均有些高科技的味道,有可能是想传递给市场一个有别于传统意义上那种简单粗暴投资搞基建的形象,其实质也是能促进区域经济进一步紧密融合与支持高科技产业进一步发展的基础建设项目,从而能够政策与融资以及推进发展上得到广泛的接受和认可,形成全民共建的发展新局面。

但市场人士指出,“新基建”的七大领域的实际用钢量不太大,对于螺纹钢及线材、热卷的需求提振较为有限,不过在市场情绪上属于利好。“在七个领域中,可能只有城际高速铁路和城际轨道交通以及特高压会用到少量的螺纹钢,对于相关品种的提振较为有限。其一是因为‘新基建’规模并不比原来的基建规模大,其次是因为新基建单位投资额耗钢量应该远低于旧基建。”一位市场人士解释道,所谓单位投资额耗钢量的核算举例来说,盖一座房子预算假设为100万,用到的钢材假设是10吨,那么在特高压的100万投资中只能建一个站,用掉的钢材可能只有0.5吨。也就是说投资额一样的范围内,实际用钢量差距较大,很明显,房地产单位投资额耗钢量远高于特高压。

螺纹钢是耐力钢材,多用于承重。记者了解到,特高压电网电塔的基础部分建设可能会用到螺纹钢,其扎成型放在地下部分,浇筑到混凝土之中,线材和热卷也会有用到,但是使用并不广泛。

“从‘新基建’的七大领域来看,直接刺激钢材需求进一步增长的作用肯定没有传统意义上的基建效果明显,比如特高压线路建设年消费钢材约1000万吨左右,这还是在2019年基础上有进一步增长的基础上的数字,城际高速铁路与城市轨道交通这方面主要看新增加的建设规划规模。但不可忽视的一点是,从13省市区投资规划和在建项目中,当然这也些其实也是在当前热点新基建投资规划的范围内,实际上仍然包含了很大规模的传统意义上的建设项目,比如民生改善项目等,相对于之前项目大简单粗暴来说,当前的项目更加分散和精细,而从统计数字来看,当年投资建设规模也达到了近3万亿,如果加上后续省市区投资规划项目出台后的数据,相信当年投资建设规模会远超2009年的4万亿规模。”张宝平说。

张宝平表示,从另一方面来说,2009年4万亿投资落实后,很多资金都投向了钢铁、煤炭、水泥等产能项目,产能投产后造成了产能严重过剩从而导致2012年至2015年长达近四年的价格回落,造成全产业链普遍亏损的局面,直到2016年供给侧改革政策推行后使钢材行业盈利方才有所改善。这么短的时间内,这样的惨痛记忆是不会忘记的,而且当前供给侧改革政策依然有效,仍然需要巩固供给侧改革的成果,因此这次的新基建相信不会大规模的投降钢铁产能,因此可以推断未来新基建试试过程中,钢铁行情仍会延续供给侧改革后的相对有利局面。

除此之外,复产复工节奏逐步加快,但制约钢材价格上行最主要的因素在于目前的巨大库存量。据了解,本周钢材库存仍然持续增长,与上周的287万吨库存增量相比,本周162万吨的增量虽有所放缓,但仍然处于增库阶段,且库存主要来自螺纹钢的117.6万吨,厂库社库继续双增。

“虽然短期内疫情因素使工地开工延迟,造成了产业链库存累计,但前几年的盈利局面提高了钢铁行业整体的抗风险能力,短时间内钢材加成有一定压力,后续疫情消散经济恢复正常化后仍然会呈现非常有利的局面。”张宝平表示。

股票期货配资找点石

文章由点石投资编辑整理,如有侵权,请通知我们删除!