春节期间,冠状病毒肺炎疫情在全国大范围内爆发,一系列封城及延迟复工等措施引发市场对系统性风险增加以及需求大幅缩减的担忧。受此拖累,节后开盘多数化工品大幅杀跌,市场交投一度清淡。后市随着疫情防控取得有效成果,物流交通运输恢复,下游企业逐渐复工,在绝对价格偏低的背景下乙二醇及二乙二醇低位震荡反弹。

但2月下旬疫情开始在全球多地爆发,市场对经济下行担忧加剧,全球避险情绪逐渐升温,原油价格在需求拖累下大幅走跌,进而国内化工品醇价格再度承压下挫,乙二醇及二乙二醇市场震荡回落。

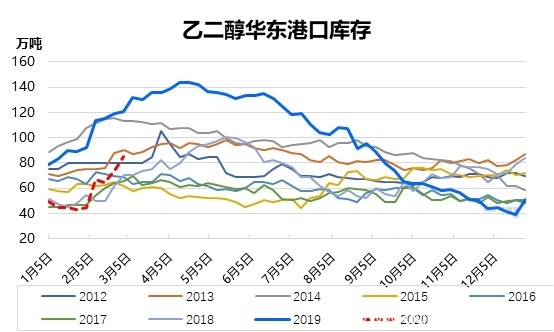

供应面来看节后乙二醇华东港口库存持续累积,截止目前已回升至85万吨,较节前库存量大幅上升40万吨以上几近翻倍,且受限于需求面低迷涨出货量持续难以回升,港口库存仍有攀升预期,另一方面,春节期间由于环氧乙烷运输受限,部分工厂提高乙二醇生产比例。此外,一季度乙二醇新增产能装置整体运行良好,如浙石化、恒力石化均按照计划进行投产,二乙二醇亦有望在3月份供应市场,因此疫情对供应端影响不大,市场人士对后续供应面发展保持谨慎悲观预期。

需求端经过一个月的恢复,国内主力下游聚酯开工率已回升至64-65%附近,而织造开工率仅恢复36%附近。2月国内聚酯平均负荷在61%附近,聚酯产量在284万吨;对乙二醇消耗量在95.14万吨,大幅低于去年139.75万吨的月均水平,因2月较多聚酯装置及下游企业处于停产状态,市场成交量稀少,产销整体偏低或无产销,对原料端乙二醇支撑乏力。

目前国内疫情防控虽然取得局部性进展,但全球范围内的疫情仍将大概率将持续一段事件,需求受损的背景下乙二醇供需矛盾逐步凸显,悲观情绪仍将主导市场压制市场信心,行情仍以偏空思路为主,关注后续疫情的发展情况及供需端数据变化。

股票期货配资找点石

文章由点石投资编辑整理,如有侵权,请通知我们删除!