卖出宽跨式期权策略组合在开仓时需警惕期权瘸腿风险。该策略由于裸卖期权,在标的价格大幅变动,尤其短期内波动时风险较大。持有策略组合一周时盈亏平衡点在5500元/吨及5800元/吨附近,若在此期间标的价格变动超出5400—5900元/吨区间,则需根据实际情况考虑平仓可能。

一、全球白糖市场情况

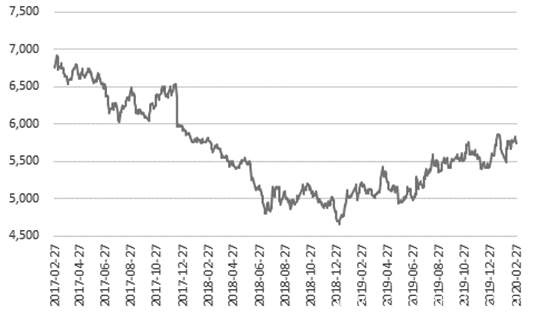

受新冠肺炎疫情影响,春节后白糖价格跳空低开,但迅速回归节前水平,呈振荡趋势,2月28日主力SR005合约报收5664元/吨。

我国白糖2019/2020榨季已接近尾声,1月产糖量数据良好,但鉴于此前天气不佳,预计本年度食糖总产量有所下降。进口方面,目前我国进口糖同比增幅显著,但近期国际糖价上涨使得国内进口糖利润逐渐下降,预计短期内进口糖数量或保持在较低水平。此外,走私糖严打、疫情影响下物流不畅,也可能遏制走私糖数量。消费方面,截至1月本年度我国累计销量同比有所增加,但疫情期间居民外出活动受限,含糖食品及饮料的消费或受到明显影响,即使后续疫情好转对食糖消费有所提振,但预计对食糖需求刺激作用有限。

总体而言,预计短期内白糖供需双弱,或维持区间振荡。基于以上判断,考虑卖出宽跨式期权策略组合,在行情小幅振荡情况下赚取时间价值。卖出宽跨式策略在标的价格变动不大的情况下,期权越是临近到期,时间价值流逝越快,计划持有期权直至到期。

巴西

2019/2020巴西榨季已接近尾声,预计本榨季产量较上年持平略增,但低于此前几年水平。UNICA双周报告显示,截至2月1日,中南部本榨季共压榨甘蔗5.79亿吨,同比上升2.69%;产糖2648.5万吨,同比上升0.48%;乙醇产量3230.8万吨,同比上升6.65%。尽管甘蔗制糖比例由去年同期的35.44%跌至34.50%,但得益于甘蔗压榨总量有所增加,且出糖率较去年略有上升,总体上巴西糖产量较为稳定。

出口方面,本榨季巴西白糖出口量下降明显。根据UNICA数据,截至2019年12月,巴西本榨季累计糖出口量约 1421.8 万吨,同比减少13.23%,为近5年来同期最低;12月当月出口量约125.9万吨,同比下滑18.84%。

4月起,巴西主产区将迎来新一榨季,如届时国际糖价仍能维持在高位,新榨季巴西甘蔗制糖率或有可能进一步提高。

印度

印度糖厂协会(ISMA)数据显示,截至2月15日共有449家糖厂开榨,同比减少72家;本榨季累计产糖1698.5万吨,同比下降22.6%;预计2019/2020榨季食糖总产量约为2650万吨,较上次预估上调50万吨,同比下滑20.1%。

尽管此前东非、中东等地暴发沙漠蝗虫灾害,但当地蝗灾已宣告结束,未对印度白糖产量造成实质性影响。当地报道称,现仅有少数蝗虫仍存在于西部部分地区,对农作物威胁有限,但不排除后续蝗灾再度席卷的可能性。

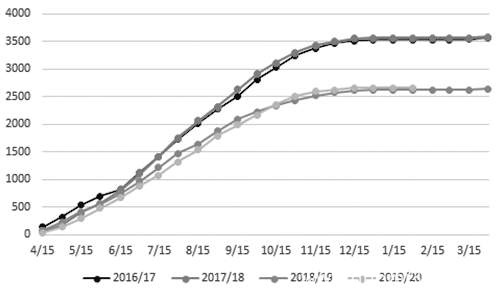

图为印度食糖累计产量(单位:万吨)

出口方面,尽管上一年度印度开始实行白糖出口激励措施,当年出口目标约为500万吨,但最终仅实现出口380万吨,本年度出口量或有望扩大。全国糖厂联合会常务董事Prakash Naiknavare表示本年度印度出口量或逾500万吨;全印度糖业贸易协会(AISTA)则预计印度本年度出口量为450万吨。

据ISMA消息,印度本年度目标出口600万吨白糖,目前糖厂已完成320万吨的合同签订,其中半数已经发运。

有消息称此前部分甘蔗种植区受干旱洪水影响,导致糖厂无法正常压榨出口,印度方面正重新分配逾60万吨未使用的出口配额,此外,印度政府亦可能在4月重新分配30万—40万吨出口配额。这一措施短期内将进一步提振出口量,进而或对糖价有所压制。

泰国

本榨季泰国甘蔗产区遭遇严重干旱,致使甘蔗产量大幅下降。2019年11月,泰国糖业公司总裁Rangsit Hiangrat预计2019/2020年度泰国甘蔗产量为1.1亿吨,糖产量或将低于1200万吨。但泰国减产程度高于市场预期,目前Platts将2019/2020榨季泰国预计产糖量下调至902万吨,较上一年度1450万吨大幅下滑,同比减少38%。

目前泰国糖出口情况较为良好。据糖网数据,截至1月,本榨季泰国累计食糖出口量约为353.63万吨,同比上升12.4%;1月当月出口糖75.66万吨,同比上升60%。其中原糖约占出口量的60.8%,同比上升54%;低质量白糖占比5.8%,同比下降5.6%;精制糖占比33.0%,同比大增98.62%。

尽管本榨季部分主产国出现不同程度减产趋势,但总体糖出口情况未显弱势,预计本年度全球食糖供给尚可,全球长期去库存趋势不改。2019/2020年度巴西榨季已接近尾声,预计本榨季产量较去年持平略增,低于此前几年水平,总出口量同比明显下滑,如国际糖价维持高位,新榨季制糖比或有所提升。印度因干旱及洪涝导致本榨季糖产量大幅缩水,目前出口计划实施情况良好,加之出口配额重新分配使得短期内或有望扩大出口量。2019/2020年度泰国甘蔗产区遭遇严重干旱,导致产量大幅下降,本榨季产糖量预计同比大幅滑坡,但目前出口情况良好。

二、国内白糖市场情况

压榨

去年年末至今年年初,广西、云南部分地区甘蔗生长受到寒潮和干旱天气影响,预计国内食糖产量有所下降。目前我国2019/2020榨季已接近尾声,各地加速复工。广西收榨进度加快,截至2月23日广西糖厂收榨数量已达19家,开机天数62—101天不等,平均开机83.2天。而上一年度除却其中1家未开机,剩余18家平均开机时长较本年度多18.0天,较短的开机时间或使得广西总体产糖量较此前预期更低。

从1月数据来看,产糖量暂未受到疫情明显的影响。中国糖协数据显示,截至2020年1月底,全国累计产甘蔗糖 641.45 万吨,同比增加 27.4%;甜菜糖累计产量137.48万吨,同比增加13.7%。一方面,由于今年春节较早,整体糖厂开榨时间较早;另一方面,本年度国内甘蔗出糖率同比增幅明显。截至1月底,广西、云南、海南、广东甘蔗出糖率分别为12.81%、11.75%、13.09%、10.35%,去年同期分别为11.1%、11.77%、12.8%、9.61%,除云南与去年同期持平外,其他各地出糖率均有所提升。春节期间,加上疫情管控,产糖速度有所减慢,2月产糖量或受到一定影响。

进口

海关总署数据显示,截至2019年12月,2019/2020年度累计进口食糖99.9万吨,同比增加18.3%,为过去3年内最高;12月当月进口21.5万吨,同比增加28.9%。

此前随着国际糖价步步攀升,内外糖利差逐渐收紧。2月21日,配额内巴西、泰国糖价与郑糖期价的价差分别约为1708、1482元/吨。配额外糖价与郑糖期价的价差则从去年12月开始,基本维持为负,且近期略有扩大趋势。国内进口糖利润逐渐下降,加上疫情影响,预计短期内进口糖数量或保持在较低水平。走私糖严打、疫情影响下物流不畅,可能也将部分遏制走私糖数量。

此外,国内政策不确定性依然存在。此前有消息称2020年5月后巴西与中国食糖进口保障性关税将不再延期,虽目前尚未发布官方消息,但后续应继续关注有关信息。

库存

中国糖协数据显示,截至1月底,全国食糖新增工业库存为 321.37 万吨,同比增加28%,为近5年来同期最高水平。这主要是由于今年提前开榨,因此,收榨时间及库存高点也将提前。

截至2月27日,郑商所仓单及有效预报数量合计 12487 张,略低于去年同期13266张,属处于历史偏低水平。

消费

中国糖协数据显示,截至1月底,本年度全国白糖累计销量320.08 万吨,同比增加26.9%;1月当月销量为122.27万吨,环比下降18.69万吨,与上一年度同期121.46万吨基本持平。

环比减少幅度较大的主要原因是今年春节较早,节前备货旺季也相应提前至2019年12月,而春节后属国内传统需求淡季及库存积累时期。由于疫情对人员流动的管控,含糖食品及饮料的消费也受到明显影响,预计2月销售数据会有所下降。尽管目前疫情已有所好转,各地陆续复工或使得后续销售有所改善,但考虑到居民正常消费,即使疫情结束,对食糖消费刺激作用也是有限的。

图为白糖主力合约价格走势(单位:元/吨)

三、期权操作策略分析

以2月28日价格进行测算,主力合约SR005报收于5664元/吨,可通过分别卖出1手行权价为5300元/吨的看跌期权,1手行权价为6000元/吨的看涨期权,以此作为一套卖出宽跨式组合。SR005P5300当天成交均价为26.5元/吨,SR005C6000当天成交均价为30.0元/吨,该策略期初开仓时产生权利金净收入约565元/套。

卖出宽跨式期权策略组合在开仓时需警惕期权瘸腿风险。此外,该策略由于裸卖期权,在标的价格大幅变动,尤其短期内波动时风险较大。持有策略组合一周时盈亏平衡点在5500元/吨及5800元/吨附近,若在此期间标的价格变动超出5400—5900元/吨区间,则需根据实际情况考虑平仓可能。将止损点位设置略超出盈利区间,可防止过早离场导致损失。随着持有策略组合时间越长,该区间可逐渐扩大。在此基础上,预计每套策略运行期间最大资金占用约为6250元/套(考虑交易所组合保证金优惠)。

针对持有策略组合不同时期,试算不同价格时策略组合收益情况。

持有该策略组合两周时,盈亏平衡点在5440及5860元/吨附近。如标的仍在5660元/吨位置,此时绝对收益约317元/套。若标的价格继续振荡,则随着该策略组合的持有时间越长,绝对收益将进一步扩大。持有该组合策略到期,该策略盈亏平衡点为5244元/吨及6056元/吨左右,收益高点在5300元/吨至6000元/吨区间内,持有期最大绝对收益为565元/套,折合年化收益率约95.3%。

股票期货配资找点石

文章由点石投资编辑整理,如有侵权,请通知我们删除!