昨日盘面宽幅震荡,抛售狂潮被引爆,商品大面积跌停再次上演。截至昨日收盘,有色金属、能源化工版块跌幅靠前,其中沪铜、沪锡、苯乙烯、乙二醇、PTA、郑棉、棉纱等7个品种跌停,多品种盘中一度触及跌停。恐慌情绪带动下,黑色系上演惊心动魄一幕,早间不堪重负同股市以及期市大多数品种一道重挫,而午间随股市逐步回升加之午后钢联数据显示库存拐点到来,黑色系全线反弹。截至收盘,螺纹、热卷主力合约收复大部分失地但仍收阴,而铁矿石主力合约则小幅收阳。在此,仍提醒各位客户当下国际经济金融形势错综复杂,外部环境不确定性因素增多,做好风险防控。

铁矿

就目前看,黑色系基本面在各板块中仍然最好,成材和炉料都是供需双旺,且刺激预期在外围环境继续转差的背景下不断强化,而由于铁矿石短期供应收缩,且下游需求正盛,因此近月合约受支撑更为明显,但需注意的是短期价格的大涨大跌仍是资金行为导致,从昨日持仓变化来看,已经出现多头兑现利润的端倪,在绝对高水平的价格下,后入场者为前者抬了轿子,而今日上午是宏观资金的离场,规避海外市场的风险牵连,但随着国内金融市场情绪恢复,期货市场也在试探中稳步上涨。

成材

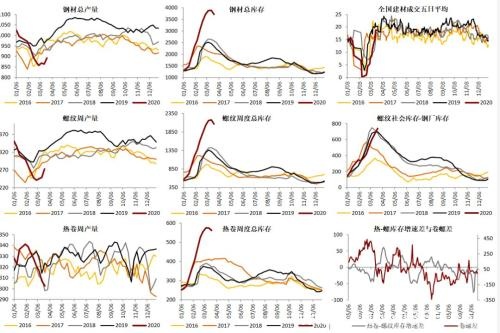

钢材库存拐点确认,同时产量回升,基本符合预期;但分品种来说,螺纹厂库降幅过大,或与直供比例提升有关,由于当前房地产施工强度仍未得到充分恢复,工地提前备货也可能透支后期需求,产量回升(电炉+疫情检修复产为主)背景下,格外考验后期房地产需求的启动强度,去库速度持续性仍需关注;热卷方面检修量已基本达到峰值,产量继续下降可能性不高,同样考验需求强度,预期暂时弱于螺纹;操作上供需双恢复,或再次进入箱体震荡,参考区间3430-3620。

煤焦

上周末至本周前期,焦炭市场近期给出期现套利机会,当前第四轮下跌后焦炭集港成本回落至1700-1720元/吨,对应仓单成本约在1820元/吨附近,给出期现套利机会,部分期现贸易商陆续入场,导致山西地区焦炭现货需求气氛回升,港口报价上涨。截至昨日收盘时,港口地区准一保指标货源报盘1780附近。

临近周末,焦炭市场整体成交气氛仍一般,焦炭供应水平继续回升,钢厂及焦企库存均有小幅增长出现。部分钢厂或计划继续下调焦炭采购价格,但山西地区焦化企业部分已经进入盈亏平衡状态,接受难度有所增加,预计现货市场或仍有1轮左右下调。

产能淘汰上,3月山东预期关停的焦化厂仍在正常生产,后续关注疫情下是否有延期可能。未来的矛盾将集中在供需同增的速度与强弱上。焦煤本周因蒙古疫情不稳定导致口岸通关后移至4月1日,澳洲港口装卸本周已恢复正常,煤的供应边际好转但是蒙古缺口仍在。山西部分地区主焦煤因库存压力增加,有下跌趋势,但幅度有限,焦企亏损压力缓解难度仍较大。今日盘面跌下来后,焦炭前期期现套利均有盈利,盘面平仓后,港上现货出货意愿料将增强,对现货也将形成压制。

合金

今天合金跟随黑色整体行情出现不同程度的下跌,其中截止收盘SM05合约下跌0.97%,SF05合约下跌1.9%。上午整体行情以偏弱为主,下午伴随黑色整体反弹硅锰出现小幅反弹,但硅铁相对偏弱。硅锰相对较强主要原因供需面逐渐好转,供应方减量而需求方增量,导致人们对需求上升预期增加。并且最近由于盘面出现升水,部分现货流入交割库社会可流动现货逐渐减少。并且最近锰矿问题也引得投资者担忧,所以导致盘面相对较强。但我们也要看到,基本面弱势情况并没好转,需求同比还在低位,并且外部可能出现的经济危机共同导致环境逐渐恶化,现在不宜过分乐观。硅铁相对硅锰要弱,主要原因,合金厂最近复产增多,并且原料端出现下跌导致成本下移,叠加合金厂库存较高盘面相对较弱。但我们也要看到,目前现货成交相对可以,并且需求端电炉复工逐渐增加钢厂需求上涨。但金属镁、出口和铸造需求相对较差制约盘面向上动力。

总的来看,今天情绪主导下跌,我们还是要以理性看待此次行情波动,对于合金而言需求逐渐上涨,不过分看空。但因外部环境的恶化也不能过分乐观。

![]()

温馨提示:特朗普将干预油市?美油创有史以来最大单日涨幅,具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

股票期货配资找点石

文章由点石投资编辑整理,如有侵权,请通知我们删除!