概要:上周国际金融市场风云变换,原油价格大幅下行,欧美、亚太股市多数大跌,国内金融市场成为避险工具,黑色系商品更是中流砥柱,其中盘面铁矿石、焦炭涨幅超4%,钢材期现价格大幅反弹;市场基本面向好发展,钢厂出货增加,建材成交量回升,但钢材库存继续增加,盘面价格和仓单成本基本持平,钢价继续上行空间有限,谨防利多出尽后价格冲高回落。

1、本周市场观点及多空因素分析

钢材:

利多因素:

央行降准释放资金5500亿元,金融市场利好;

钢厂出货节奏加快,市场成交量逐步回升,钢厂库存小幅下降,社库增幅收窄,基本面逐渐好转;

下游需求逐渐恢复,市场情绪较好;

利空因素:

钢材库存同比高出50%左右,厂库压力向社库转移,钢厂产量继续增加,在途和压港的资源较多,超30%以上仓库满仓,市场去库存压力增大;

期货价格和仓单成本基本持平,上周五多单减仓较多,钢价继续上行压力较大。

铁矿:

利多因素:

国内宏观利好,市场消耗量提升,钢厂有刚性补库;

国外疫情严重,海外发运受影响预期较高,盘面做多资金雄厚,价格偏强。

利空因素:

钢厂利润大幅收缩,高炉产能利用率维持低位,钢厂成材库存压力较大,需求受到抑制;

宏观利多释放后,价格有冲高回落需求。

煤焦:

利多因素:

焦化厂焦煤库存维持低位,现货价格连续提降,焦化利润下降,黑色系整体较强,盘面价格大幅反弹;

利空因素:

焦煤供应恢复,焦化厂产能利用提高,焦炭仍有累库,钢厂需求受成材高库存压制,部分钢厂控制到货,现货价格较弱。

整体来看:黑色系商品仍受宏观利好和做多资金支撑,基本面向好发展,终端企业复产复工加快,成材消费逐渐回升,但库存压力依然较大,且建材产量增加和厂库前移;在国内疫情接近尾声之际,盘面交易将从预期转向现实。

2、黑色系商品价格及基本面走势回顾

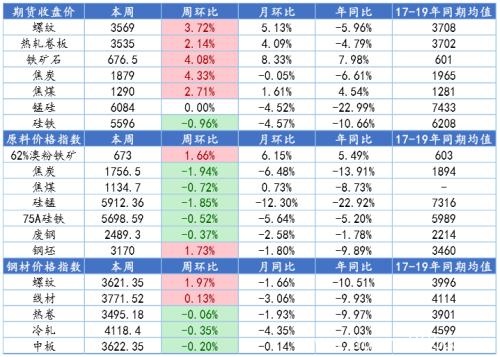

上周黑色系商品受宏观利好和预期支撑,盘面价格继续大幅上行,铁矿石、焦炭大涨超4%,螺纹涨超3%,热卷和焦煤涨超2%,而现货价格指数涨跌分化,其中铁矿石、钢坯、螺纹和热卷价格指数小幅上涨,其他品种跌幅不一;

从上周基本面市场变化来看,下游企业复工加速,建材成交量回升,市场情绪转好,而宏观政策利好和盘面价格上涨导致现货价格震荡上行,但中期去库压力较大;

原料强弱分化,铁矿石、钢坯市场较好,焦炭供需双弱,长流程钢厂生产略有克制,短流程钢厂复产增多,成材库存满仓的情况下,产业链整体呈现供大于求的状态。

黑色商品期现价格周度变化情况

数据来源:钢联数据

2.1、成交出货增多,市场信心回暖

上周钢材期现价格小幅拉涨,央行定向降准释放资金,盘面钢价涨超3560元/吨,与计算仓单价格基本持平,现货价格在政策利好和盘面拉涨的情况下也出现反弹态势;

从上周市场情况来看,盘面钢价反弹带动市场信心回暖,钢厂出货增加,钢厂库存小幅下降,但部分钢厂仍处满仓状态,237家建材贸易商成交量超20万吨,贸易商拿货积极性提升。

从数据来看,螺纹钢产量小幅增加,周产348.75万吨,钢厂库存下降,而社会库存小幅增加,总库存继续增加;热卷产量周环比下降9.2万吨,周产量307.24万吨,其中商品卷减量超11万吨,总库存小幅下降;钢材基本面逐渐向好,市场信心好转,但盘面价格大幅拉涨之后,谨防价格冲高回落。

螺纹、热卷产业数据变化情况

数据来源:钢联数据

2.2、铁矿石价格大幅拉涨,短期供需压力不大

上周铁矿石期现价格大幅拉涨,周涨幅超4%,宏观经济利好和国外发运不确定情况导致价格继续上行。

从基本面数据来看,四大矿山发运量微降,国产铁精粉产量增加,北方港口到港量大幅回升,周环比来看,到港量逐渐回升,整体供给小幅增加;

港口日均成交量和日均疏港量环比回升,钢厂日耗量增加,需求呈现上升态势;

钢厂进口铁矿石烧结粉库存环比回升,45港口铁矿石库存环比下降,目前低于1.2亿吨,整体供需情况较好,但海外疫情扩散导致不确定性增加,铁矿石价格保持偏强运行。

2.3、焦炭价格连续提降,盘面价格率先反弹

上周煤焦期现价格涨跌分化,焦炭现货价格连续提降,焦企利润收缩,但供给仍保持高位,而钢厂需求受到抑制,煤焦现货价格偏弱。

从基本面数据来看,焦化厂焦煤库存微降,焦炉产能利用率继续回升,厂内焦炭库存继续回升,焦化厂面临库存压力,钢厂和港口焦炭库存环比上升,总库存水平与同期基本持平,但库存结构不利于价格上涨;随着钢厂成材压力缓解,盘面钢材和铁矿价格拉涨,煤焦也出现小幅反弹,市场信心恢复,但成材总库存压力较大,上行空间有限,煤焦价格仍受打压。

3、本周结论及品种强弱预测

上周受宏观政策利好和基本面好转影响,黑色系商品继续大幅拉涨,铁矿、焦炭涨幅较大,螺纹、热卷期现价格小幅上行,市场做多情绪较浓,钢厂出货量和贸易商成交量逐渐好转,钢材市场基本面向好发展。上周盘面价格驱动因素依次为:宏观经济>市场情绪>产业数据>突发事件;商品强弱依次为:铁矿>螺纹>热卷>焦煤>;;焦炭。

本周宏观政策利好和基本面好转,钢材价格或继续偏强运行,从产业数据来看,螺纹钢产量小幅增加,库存继续累积,钢材供大于求对市场仍有压力;从盘面价格走势来看,宏观经济将进一步刺激黑色系价格上行,但期现价差较小,螺纹、热卷涨价空间有限,谨防钢价冲高回落。盘面价格驱动因素依次为:产业数据>市场情绪>突发事件>宏观经济;预计商品强弱依次为:铁矿>螺纹>热卷>焦煤>焦炭。

后期关注点:

a.下游需求恢复情况(库存何时出现拐点?);

b.贸易商、钢厂资金情况(短期资金压力较大);

c.国际市场变化(欧美、日韩疫情发展情况,各央行是否有经济刺激);

风险提示:下游企业超预期复产;宏观经济变化反复。

温馨提示:具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

股票期货配资找点石

文章由点石投资编辑整理,如有侵权,请通知我们删除!