划个重点:

供应端,预估检修增多,投产较少,供应增速仍到5%以上。

需求端,外需下降,内需从下游开工数据,房地产基建数据看,需求端未有明显亮点。2月需求为0,其他月份,每个月度需求增长7%,全年需求增速-1.9%;月度增长10%,全年需求增速3.15%。仍是供大于求。

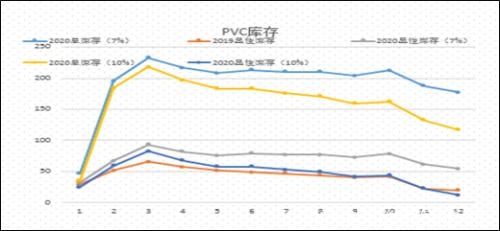

在需求极度乐观下,4月开始去库过程,如果7%的月度消费增速,显性库存也是远高于去年的;10%的月度需求增速下,可以确保9月份后,显性库存可以到去年的较低水平。

需求极度乐观的条件难以达到。价格上涨会伴随着去库过程,但去库过程并不一定价格上涨。库存的绝对高度和对后期供需预期,影响价格的绝对高度,高库存压制全年价格涨幅。

供应端仍是行情的主导者,供应端的突变,无继续新增产能,老产能有退出,或长期停车,检修端大幅增加,是价格上涨的最大驱动。

期限结构的转变,给期现商带来机会。

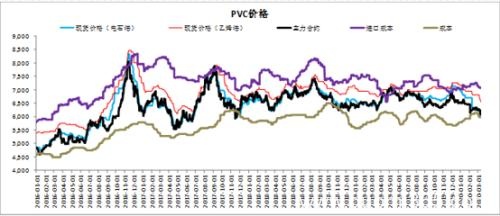

看好电石支撑,PVC处于区间下沿;进口窗口天花板下移;全年价格高点6700附近。

在供应不减量下,大趋势行情难出现,震荡行情。

05压力难以缓解,区间在6000-6350,集中在6200-6300,09区间6150-6700,集中在6350-6500。

一.供需分析

1. 供应端

前期因为电石紧缺,开工率在短期下行后,2月上旬后不断提升,后期预估仍会继续提升,至少要到78-80%附近。PVC行业在有利润,生产条件正常下,会保持较高的开工。

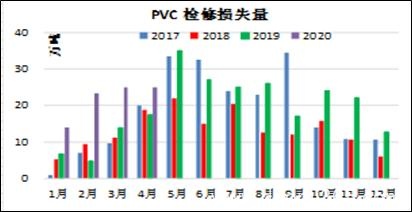

检修看,除去长停装置,2-4月每月有10万吨以上的产量损失。2-4月提前的检修会否造成5-6月的检修减少,那对后期的供应存在一个利空。在高库存压力下,2020年的损失量给出了较2019年多出10万吨的损失量。

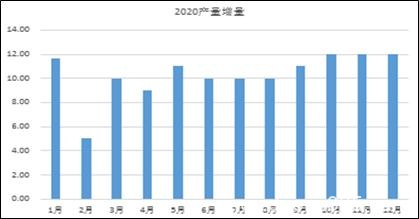

装置投产看,2019年11月后有100万吨,后期还有246万吨的投产计划,实际投产不可预知,海晶和嘉化投产的概率相对大一些。在3-8月后的平衡表预测中,并没有算计划投产装置,直到9月的平衡表,才陆续加入了30万吨的新产能。平衡表供应增幅已经5%以上,供应端压力也很大。

2. 需求端

内需:下游恢复仍较慢,恢复到往年水平,至少要到3月底。从下游开工率数据看,2019年开工率低于2018年的开工率,从下游设备开工负荷看,我们还能对2020年开工率有所期待,给予我们赋予2020年高开工的赋值空间。关注房地产和水利基建数据,新开工面积同比处于较高的位置,销售面积也有所企稳,房地产数据整体平稳,没有特别的亮点。基建数据企稳上行。因此对需求端,仍是可期待的。

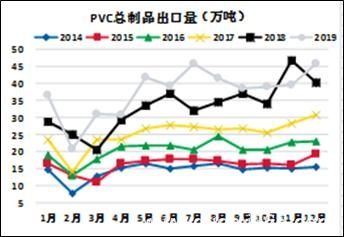

外需:从制品出口看,全球疫情对地板出口会存在利空,主要地板出口国家是欧美为主,而欧美国家经济也有所疲软,整体对2020年地板出口不利。

只能通过内需去提高消费量。

3. 库存

现有库存:卓创和v风数据,库存都处于同期高位,而这些是显性数据,计算一下,从1月25号到2月底,下游开工基本是冰点,那么一个多月的产量全部转换成了库存,所以截至到3月初总社会库存也至少200万吨了。而进入3月份后的这两周时间,需求仍大大低于供应的,库存还在继续累积。至少我们看到的显性库存受限于库容而变化不大了。从华南下游库存看,华南下游库存也在较高水平,那下游后期的备货意愿会很低,除非价格继续下行,下跌到有再备库的动力。

出口增量杯水车薪:进口PVC基本是来料加工为主,不受进口利润影响,进口窗口的打开更多是为了去关注国内价格的上边界。现在出口窗口是打开的,西北厂家会增大出口量,但实际出口量估计增量不明显,和国内高库存比,出口增量杯水车薪。

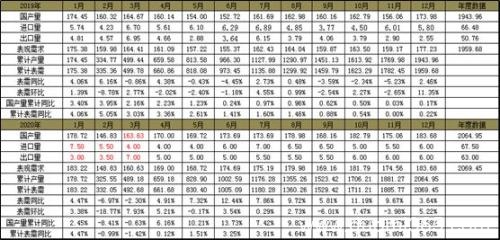

库存演绎:对于2020年的月度消费量,3月份我们也给出最乐观的恢复到去年同期的80%,4月后全部恢复。每个月我们给出来了7%和10%的增速,这样计算出来全年需求增速分别在-1.9%,3.15%。而全年供应增速是5%以上,所以供需是宽松的。由于我们给出了月度的需求增速7个点和10个点,高于供应的5个点,所以库存从4月整体是一个去库的过程。从库存数据也能看出,尽管是一个去库过程,但如果7%的月度消费增速,显性库存也是远高于去年的,10%的需求增速下,可以确保9月份后,显性库存可以到去年的较低水平。

库存演绎过于乐观,很难达到:2017年需求增速11个点,2018年8个点,这两年也是需求增速的最高点了,19年已经开始逐步降低到不到1个点,根据房地产和基建数据,最好的2017年和2018年已经是过去式,2020年需求很难再达到7以上的。因此2020年很难再出现现货的高点。如果还有希望,那就是供应端继续下行,开工率持续低位。这种情况的出现也是低价格下会出现的。所以供需决定价格,价格反映供需看,高价格难在。

二、价格分析

1. 价格区间看,底部存在支撑,顶部下移:PVC价格很有规律,都是在生产成本和进口成本之间震荡。外盘价格整体是一个震荡下行的过程。原油低位下,乙烯价格走低,外盘仍会继续进行,对应的内盘的天花板也会下行。而成本端,电石价格不会看得太低,对应的PVC价格也不会看得很低。从现在的价格区间看,PVC价格处于区间的下沿,底部支撑比较明显。

2. 电石价格不会很低,支撑会稳定且明显:一是电石和PVC都是供给侧改革后的品种,自身供需已改善。从电石看,最低是短期的出现利润底部,如果去看极端情况,把电石利润打为0,电石西北中间价我给出2700,折到华东均价在5600附近(电石最低到2300-2500,对应华东PVC5100-5500)。煤价的波动小,所以PVC的成本底部相对稳定,不像油化工下游品种成本波动很大。

3. 现货弱势,无风险空间确定期货顶部:进入3月份后,基差的波动就很小了,正负100波动。且在130附近存在无风险交割,现货的弱势,压制了期货的价格。在高库存下,现货价格在6100附近,算是一个合理的价格,对应05期货最高6250。五九价差最低也在-150附近,资金利息低的会出现无风险套利机会,那么09价格会被压制在6400附近。现货和期货能否出现正反馈,是价格能否继续上行的主要驱动,PVC还不够太低,上行的空间也不大,资金去做抬轿子拉期货,留给现货商套保的动力也不足。现在已经3月中旬,留给多头上拉的时间越来越少。因此,PVC走势更多是在区间震荡去库的过程。

三、行情预判

2020年价格高点会下移,高点6700附近:比对一下当时的库存情况,2016年,2017年,都有去库且库存低位的配合,2019年11月的上涨也有低库存配合。价格上涨会伴随着去库过程,但去库过程并不一定价格上涨。库存的绝对高度和对供需预期的判断,影响价格的绝对高度。库存推演中,在7%月度增速下,库存尽管去库,但还是在偏高位置,压制价格上行,如果在偏高库存的去库下,又想要价格高点,那么要伴随其他的驱动了,比如供应端突然的减产等。

近几年的每一次大涨都是有大驱动的,2016年11月高点是运输新政导致的短期供需错配,2017年的高点是有高需求增速和宏观政策的配合,2018年高点当时也有高需求,PTA事件的推动。2019年的高点有供应少,爆炸事件的驱动。

温馨提示:具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

股票期货配资找点石

文章由点石投资编辑整理,如有侵权,请通知我们删除!