3月9日以来,苯乙烯期货主力合约共跌了631元/吨。截至3月16日,华东现货跌至5875元/吨。此次深跌是基本面与市场悲观情绪共振的结果,随着下游负荷提升,当前苯乙烯市场指引方向由外部消息主导逐步在朝自身基本面变化转移。

3月6日,欧佩克及以俄罗斯为首的非欧佩克减产同盟国在维也纳举行的谈判未能达成协议,原油之战就此拉开帷幕。3月7日至11日,沙特、波斯湾产油国阿联酋等接连对外发布原油日产量增加等消息,油价战争局面进一步扩大。国内大宗商品接连跳水,虽有所回弹,但总体市场环境偏空。此番操作导致油价大跌,究其原因一方面是市场恐慌情绪引导,一方面是原油根源问题的主导——需求。作为源头,油价大跌导致苯乙烯成本支撑减弱。3月9日纯苯价格日跌500元/吨,上周乙烯共跌55美元/吨,非一体化理论成本约为6400元/吨,现货商亏损仍较大。

截至3月11日,华东库存为32.10万吨,环比增加0.2%,同比减少7.1%,主流库区提货量幅度较小在3万吨,主港库存继续增加。下游开工恢复幅度大于上游,供需矛盾有小幅缓解。虽部分上游企业停产检修,但港口库存和企业库存均处在一个较高的位置,且有消息称玉皇等生产企业将逐步复工,因此对供需矛盾的改善不能过于乐观。就目前来看,产业链价格下跌的影响将缓缓传导至下游,若终端需求恢复缓慢无法带动市场流动性,原油传导的产业链价格将继续下跌,下游利润被压缩甚而亏损之时,下游积极性会被打压,贸易商将越发谨慎,这并不利于供需矛盾的缓解,同时市场贸易格局的改善近在眼前。

疫情期间,下游出于运费、产品的“新鲜度”综合考虑,更多是选择苯乙烯工厂现货与下游企业直接对接。导致点对点的营销模式在扩大,进一步导致港口货源流通性不足,预计港口库存将继续保持高位,累库平移,若需求增进不足,后续还要考虑4月之后货源自聚对市场的影响力。

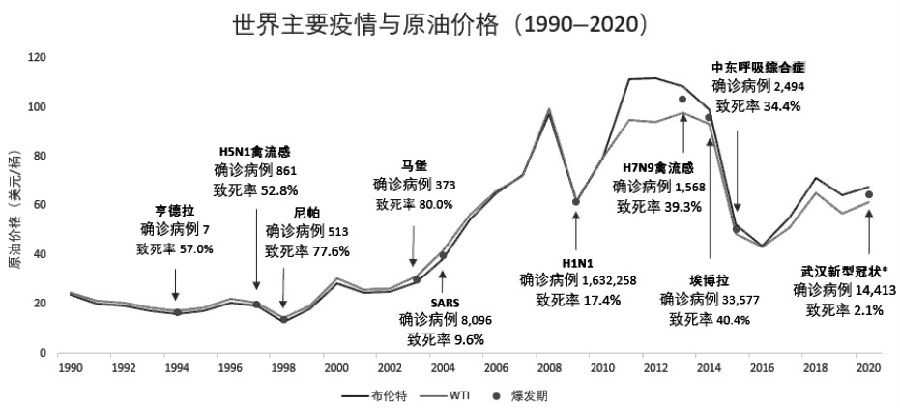

当前,市场行情以疫情为核心,以宏观为指引。短期原油的走向是化工的盘面导向,而原油问题的根源在于需求。据历史数据分析,疫情与原油价格走向的相关性较强,同时也将引导全球经济。疫情全球化的进一步扩大,导致全球市场陷入恐慌情绪的氛围中,美股触发熔断机制是经济走弱的一大信号。接踵而至的是债市走弱、企业亏损裁员问题等等,在这样的经济大环境下,资产面临重新评估的风险。虽然美国降息、中国降准的消息接连出现,但目前来看对市场的提振力度有限,长期来说,总体需求恢复仍旧不容乐观。

由于苯乙烯是一个金融属性较高的品种,市场形势变化对其影响力较大,受原油价格波动影响短期走势紧跟原油消息面振荡,随着下游开工率上升,市场的核心矛盾将逐步转移至基本面。目前基本面矛盾未全面化解,长期来看,预计要到第三季度苯乙烯期货才能有一个比较好的走势。建议投资者短期保持观望,待后续市场情绪整体稍加稳定以后,可以考虑5—9反套,后期重点关注下游复工情况、原油市场变化、成本变化及全球疫情发展。

温馨提示:具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

股票期货配资找点石

文章由点石投资编辑整理,如有侵权,请通知我们删除!