内容提要:

1、中国新冠肺炎新增确诊病例持续下降,不过国外日本、韩国、意大利和伊朗的感染大幅上升,全球对新冠病毒在中国境外传播担忧加剧。

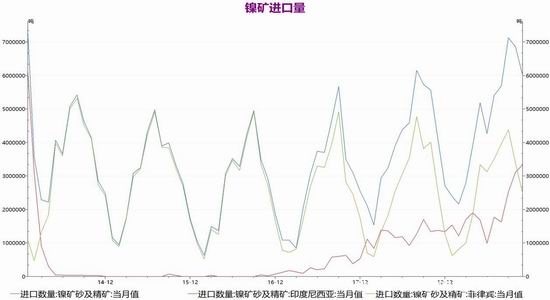

2、1月份中国镍矿进口总量为267.89万吨,较12月份减少164.28万吨,环比下降38%,同比增加7.4%。其中,来自印尼进口量为138.11万吨,环比减少44%,同比减11.9%。

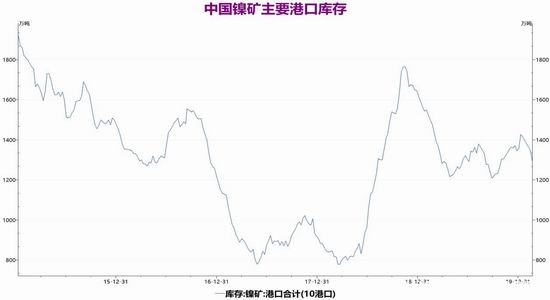

3、截止2月21日,2020年2月21日镍矿港口库存总量为1522.77万吨,较上周减少66.79万吨,降幅4.20%。

4、1月全国镍生铁环比上升2.68%至4.26万镍吨,同比增15.33%。分品味看,1月高镍生铁产量较12月环增2.9%至3.92万镍吨。

5、1月200系产量环比减0.54%至80.76万吨,300系产量环比减4.25%至111.59万吨。库存方面,截至2月21日,佛山、无锡不锈钢总库存为83.04万吨,较上月末增加27.56%。

6、2020年1月中国汽车产量和销量分别完成178.3万辆和194.1万辆,环比分别下降33.5%和27.0%,同比分别下降24.6%和18.0%。

策略方案:

单边操作策略 逢高做空套利操作策略多强空弱操作品种合约沪镍2004操作品种合约沪锡2006 沪镍2006操作方向卖出操作方向多沪锡2006 空沪镍2006入场价区98000-100000入场价区(沪锡2006÷沪镍2006)1.330附近目标价区95000目标价区1.430止损价区101000止损价区1.280

风险提示:

1、经济刺激政策密集出台,市场信心得到修复,空单减仓离场。

2、镍铁产量及进口量超预期下降,原料成本支撑增强,空单减仓离场。

宏观面,中国肺炎疫情呈现下降趋势,不过全球疫情风险急剧升温;美国2月制造业和服务业PMI数据双降,美联储降息预期升温;中国央行超预期投放流动性,以缓解疫情对经济的冲击。基本面,上游镍矿进口量将继续减少,国内镍矿港口库存下降趋势,镍铁进口增量预计有限,国内镍铁产量下降;中游电解镍因春节假期产量下降,沪镍库存出现小幅回落;下游不锈钢厂计划联合减产,不过库存持续累升;终端房地产投资增速仍保持较高增速,汽车行业产销受疫情冲击较大。

一、镍市基本面分析

1、全球镍市呈现供应短缺状况

世界金属统计局(WBMS)公布的数据显示,2019年,全球精炼镍市场呈现供应短缺状况,表观需求量超出产量2200吨。整个2018年,表观需求量超出产量9.87万吨。2019年12月底时伦敦金属交易所(LME)持有的可报告镍库存较2018年年底时低了5.31万吨。2019年,精炼镍产量总计为240.83万吨,而需求量为241.05万吨。2019年,全球的镍矿产量为260.96万吨镍,较2018年高了21.8万吨。中国的冶炼/精炼镍产量较2018年增加11.9万吨,同时,表观需求量为130.43万吨,较上年高了20.8万吨。全球表观需求量较上年高了6.5万吨。2019年12月,镍冶炼/精炼产量为20.49万吨,而消费量为19.14万吨。

国际镍业研究小组(INSG)表示,2019年12月全球镍市供需缺口扩大至2000吨,11月修正后为短缺1100吨。INSG表示,2019年全球镍市供需缺口为30400吨,2018年为短缺144700吨。

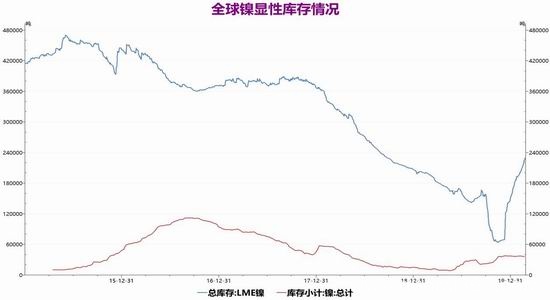

2、供需体现-全球镍显性库存持续上升

作为供需体现的库存,伦镍库存延续上升势头,沪镍库存出现震荡回落。截至2020年2月21日,全球镍显性库存260645吨,较上月末增加30801吨或13.40%。其中LME镍库存224700吨,较上月末增加31788吨或16.48%,伦镍库存自去年降至低位后,出现大幅回升,目前达到2018年10月以来新高;而同期,上期所镍库存35945吨,较上月末减少987吨或2.67%,沪镍库存并未因为春节假期以及疫情等原因出现累库现象,在今年1、2月份出现小幅下降。

资料

3、中国镍市供需情况

1)、供应-1月我镍矿进口量同比仍有增加

SMM统计,1月份中国镍矿进口总量为267.89万吨,较12月份减少164.28万吨,环比下降38%,同比增加7.4%。其中,来自印尼进口量为138.11万吨,环比减少44%,同比减11.9%。印尼因禁矿的政策影响,2020年1月1日期禁止镍矿出口,1月报关数据为12月份离港。来自菲律宾进口量为101.49万吨,环比下降34.1%,同比上涨42.9%;菲律宾因雨季的影响,进口量较上月环比减少52.63万吨;来自新喀里多尼亚及其他地区氧化矿进口量16.61万吨,环比减少40.2%。SMM预计,2月份镍矿进口量仍将持续减少,一方面因印尼已无余量;另一方面,菲律宾仍处于雨季,且受疫情影响,中国矿船抵菲靠港前需隔离14天,船期延误,进口量后移,且其他地区增量有限。

资料

2)、供应—国内镍矿港口库存下降趋势

据Mysteel统计,截止2月21日,2020年2月21日镍矿港口库存总量为1522.77万吨,较上周减少66.79万吨,降幅4.20%。其中菲律宾镍矿为1062.9万吨,较上周减少43.89万吨,降幅3.97%。印尼镍矿为455.1万吨,较上周减少22.9万吨,降幅4.79%。国内镍矿港口库存自1月中旬便开始呈现下降趋势,2020年因印尼镍矿出口供应停滞,以及菲律宾正值雨季,对中国的镍矿出口供应将进一步下降,预计镍矿港口库存或进入去库周期。

资料

3)、供应-镍铁产量下降、进口同比增加

产量方面,据SMM数据,1月全国镍生铁环比上升2.68%至4.26万镍吨,同比增15.33%。分品味看,1月高镍生铁产量较12月环增2.9%至3.92万镍吨。一方面,山东某大型镍生铁工厂新增产能陆续出铁,产量增加。另一方面,尽管1月华南、华北有工厂检修,但华东、华南、华北1月也有工厂检修结束,产量恢复,叠加北方某工厂复产,综合来看产量增加。1月低镍生铁产量持平12月为0.34万镍吨。2月全国镍生铁产量预计环比增1.36%至4.31万镍吨,高镍生铁产量环增1.47%至3.98万镍吨。主因山东某大型镍生铁工厂的增量,低镍生铁产量较1月持平为0.34万镍吨。

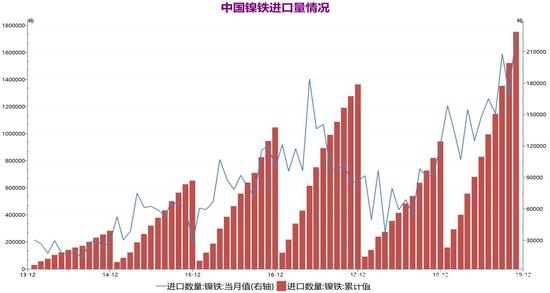

进口方面,2020年1月中国镍铁进口量24.6万实物吨,同比增60%,环比增23%。按金属量计算,为3.95万金属吨,较2019年12月水平有4000余吨的增幅。随着印尼NPI的产量增加,进入中国市场的量呈增加趋势,不过2-3月份进口量或会相对稳定,一方面一季度新投产能相对较少,另一方面印尼不锈钢方坯厂家今年年初的新投产也令当地的消费量增加,其镍生铁厂对华出口量暂呈放缓趋势。不过国内不锈钢厂计划联合减产,对镍铁需求减弱,2月需求降量赶超供应减量,镍铁呈现供应过剩局面。

资料

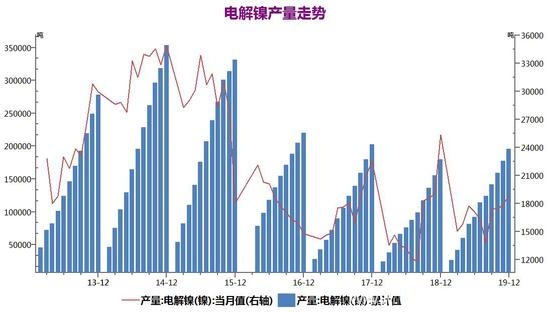

4)、供应—电解镍产量同比下降

据SMM数据显示,2019年1月份全国电解镍自然月产量1.21万吨,同比增1.44%。1月全国电解镍产量环比12月减少32.05%,主要因12月,电解镍生产商加大生产力度,年底冲销量,以达到全年生产计划,而1月份,除了销12月库存外,考虑到春节假期以及传统的消费淡季,产量较12月大幅下滑。预计2月份电解镍产量环比1月份增10%左右至1.33万吨,2月主要是某集团产量小增,该集团1月产量低于其平均月产,1月消耗去年12月超产后的成品库存,2月产量有所恢复。

资料

5)、需求-不锈钢厂计划联合减产,不锈钢库存大幅累积

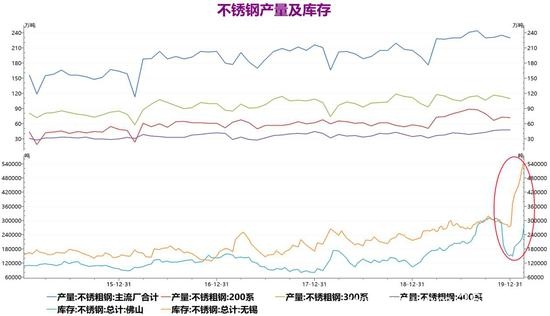

从国内终端需求来看,镍的主要消费集中在不锈钢行业,据估计不锈钢约占全球镍需求约70%,不锈钢中对镍的使用主要在200系、300系不锈钢,且300系不锈钢含镍量要高于200系不锈钢。据SMM数据显示,2020年1月全国不锈钢产量208.91万吨,环比减13.06%,同比增4.80%。分系别来看,200系产量环比减21.49%至63.4万吨;300系产量环比减9.19%至101.34万吨;400系产量环比减7.87%至44.17万吨。1月份不锈钢各系产量均较上月呈减少趋势,除部分钢厂12月末1月初的常规检修之外,还因春节假期的影响,导致产量减少。其中华南不锈钢厂的检修共计减少200系不锈钢约10万吨,因此200系减幅较大。针对疫情爆发,不锈钢行业正常生产、销售均受到极大影响,不锈钢厂计划在2月底联合减产,其中北部湾新材料、青山已减产23万吨,宝钢德盛、鞍钢联众、浦项共计拟减产7万吨,预计减产量将达到30万吨。

不锈钢库存方面,截至2月21日,佛山、无锡不锈钢总库存为83.04万吨,较上月末增加27.56%。其中200系不锈钢库存为16.7万吨,较上月末增加26.23%;300系不锈钢库存为56.15万吨,较上月增加25.67%;400系不锈钢库存为10.19万吨,较上月末增加41.72%。春节节后,不锈钢库存出现大幅增加,其重要原因在于肺炎疫情对销售环节影响较大,部分不锈钢厂维持生产的情况下,供大于求局面加剧,加上下游采购资金问题导致提货能力有限,令库存出现大幅累积。

资料

6)、需求-我国房地产投资保持较高增速

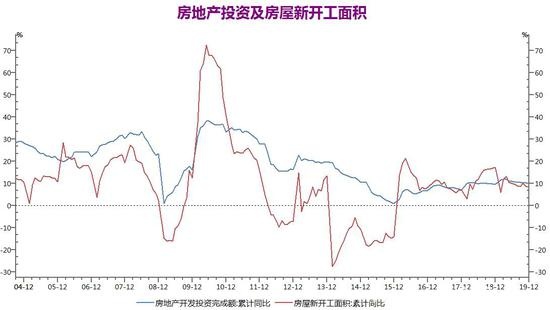

根据国家统计局公布数据显示,2019年1-12月份,全国房地产开发投资132194亿元,同比增长9.9%,增速比1-11月份下降0.3个百分点,同比上年加快0.4个百分点,去年房地产投资增速整体呈现回落走势,一定程度反应了政策调控的影响,不过较上年仍有增长,达到5年来新高。2019年1-12月份,全国房屋新开工面积累计227154万平方米,同比增加8.5%,增速较1-11月小幅下降0.1个百分点。去年12月召开的中央经济工作会议强调,坚持房子是用来住的、不是用来炒的定位,全面落实因城施策,稳地价、稳房价、稳预期的长效管理调控机制,促进房地产市场平稳健康发展。整体来看今年房地产调控政策仍将持续,不过在经济下行压力增大的背景下,预计房地产政策的过度收紧可能将回归中性。因此今年房地产投资也将较去年进一步增加,不过增速将有所放缓。

资料

7)、需求-汽车行业受疫情冲击

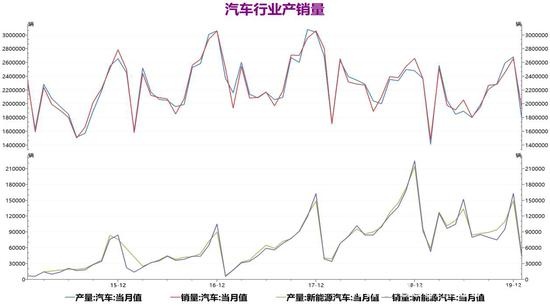

汽车产销方面,受国六标准实施以及消费需求疲软影响,国内汽车行业在下半年承受较大压力,不过这种影响正在逐渐消退。根据中国汽车工业协会发布数据显示,2020年1月中国汽车产量和销量分别完成178.3万辆和194.1万辆,环比分别下降33.5%和27.0%,同比分别下降24.6%和18.0%。汽车产销量出现下降主要因1月的有效工作日有所减少,同时中国爆发新冠肺炎疫情,对销售造成较大冲击,而目前来看这场疫情的影响仍将持续至2、3月份,汽车的生产和销售将受到巨大冲击,零部件供应体系被打乱,给汽车行业复苏造成新的阻碍,整体不容乐观。另外商务部表示,将会同相关部门研究出台进一步稳定汽车消费的政策,并鼓励各地出台促进新能源汽车消费、增加传统汽车限购指标、开展汽车以旧换新等举措、促进汽车消费。

新能源汽车方面,2020年1月中国新能源汽车产量和销量分别完成4.0万辆和4.4万辆,同比分别下降55.4%和54.4%。整体来看,新能源汽车产销量下降,主要由于1月正值春节假期,行业处于市场单机,企业放假减产,产能利用率较低导致;而另一方面由于国内肺炎疫情爆发,由于新能源汽车涉及配套产业比较复杂,任何一环的短缺都会对整车生产造成影响,同时也导致市场消费信心受到抑制,对新能源汽车行业造成较大的负面冲击。

资料

二、3月份镍价展望

宏观面,中国新冠肺炎疫情形势出现好转态势,疫情防控工作已初显成效,不过国外疫情呈现蔓延趋势,其中韩国、意大利新增病例加速上升,市场担忧情绪升温。而美国2月制造业和服务业PMI数据超预期双降,以及全球公共卫生事件的影响,美联储降息预期增加,美元指数承压回落。同时中国央行超预期投放流动性,推动了市场利率下调,未来仍有望采取定向降准等方式,降低企业融资成本,缓解疫情对经济的冲击。

基本面,上游镍矿进口量同比仍有增加,主要因印尼去年年底船运到港,而2月印尼镍矿进口量将停滞,且因菲律宾正值雨季,国内的镍矿进口量将进一步下降,国内镍矿港口库存自1月中旬便呈现下降趋势,原料供应偏紧也导致国内镍铁冶炼厂检修停产,同时印尼国内不锈钢新投产令当地的消费量增加,后续对中国的镍铁出口增量也将有限。不过国内受疫情影响,不锈钢厂生产、销售受到较大冲击,加之库存持续累升至历史高位,不锈钢厂计划2月底开始联合减产,对镍铁需求降量超过供应减量,将导致镍铁供应过剩。终端方面,房地产投资增速仍保持较高增速,汽车行业产销受疫情冲击较大,且全球疫情仍呈现蔓延趋势,疫情进一步扩散将对终端行业造成更大冲击。展望3月份,镍价预计承压下行,建议逢高做空为主。

三、操作策略建议

1、中期(1-2个月)操作策略:谨慎逢高做空为主

具体操作策略

对象:沪镍2004合约

参考入场点位区间:98000-100000元/吨区间,建仓均价在99000元/吨附近

止损设置:根据个人风格和风险报酬比进行设定,此处建议沪镍2004合约止损参考101000元/吨

后市预期目标:目标关注95000元/吨;最小预期风险报酬比:1:2之上

2、套利策略:跨市套利-2月两市比值震荡上行,鉴于镍库存伦增沪减,建议尝试买沪镍(2004合约)卖伦镍(3个月伦镍),参考建议:建仓位(NI2004/LME镍3个月)8.00,目标8.40,止损7.80。跨品种套利-鉴于当前基本面镍弱于锡,预计锡镍比上升,建议尝试买沪锡、卖沪镍操作,参考建议:建仓位(SN2006/NI2006)1.330,目标1.430,止损1.280。

3、套保策略:关注沪镍下跌至9.5万元附近的多头保值头寸,但下方注意及时止损;而上方持有商的空头保值逢高适当增加,建议关注涨至10.3万元以上的逢高空头机会,比例定为20%。

温馨提示:具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

股票期货配资找点石

文章由点石投资编辑整理,如有侵权,请通知我们删除!