2月上旬,坑口生产不顺叠加港口市场煤量吃紧,推动煤价走高,但下游需求恢复明显落后于供给端,市场价格开始回落。易煤研究院研究员杨洁接受记者采访时表示:“进入3月,需求端恢复仍较为迟缓,在中下游港口以及电厂库存高企背景下,市场将弱势运行。”

2月28日,在郑州商品交易所支持下,易煤网和永安期货联合举办了2020年动力煤(线上)行情策略分析会,来自中国煤炭运销协会的负责人及券商、期货公司、产业链相关企业的近三百位用户共话煤市。在分析会上,参会人员热烈探讨了目前上游企业的最新复工复产情况、需求端恢复情况,以及在疫情期间,企业该如何进行风险管理等热门话题。杨洁表示,从分析会碰撞出的火花和易煤研究院大数据分析来看,进入3月,预计需求低迷将持续拖累煤价走低。

她表示,春节过后,供应受限,坑口价格连续暴涨,加上内陆终端电厂补库需求旺盛,支撑煤价持续坚挺。但随着进入2月下旬,上游供应开始陆续恢复,而下游复工缓慢,需求偏弱,加之二港、华南港口库存处于高位,进口煤价格持续下行。

谈及3月影响煤市的因素,杨洁告诉记者,疫情对我国非制造业的影响大于制造业。1月下旬以来,餐饮、旅游等服务性行业接近停摆,企业节后复工亦受影响。虽然各地公布的复工数据较高,但从高频数据来看,实际复工产能并不乐观,我们根据发电耗煤量计算的全国总体工业企业复工率为57%,基于客运数据估算的返程率在四成左右。近期,疫情向全球蔓延,亚太国家、欧美国家如意大利疫情出现暴发迹象,且短期未见有效遏制,这将对国内进出口行业造成一定影响。

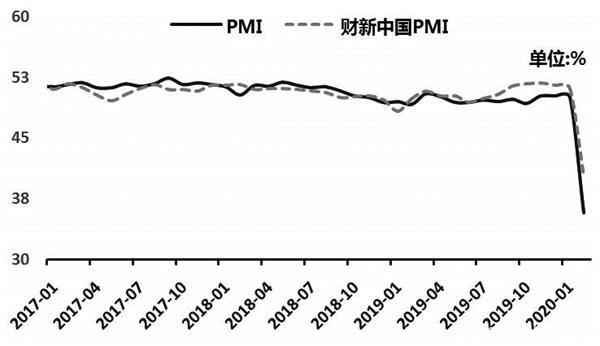

图为国内2月PMI大幅下降

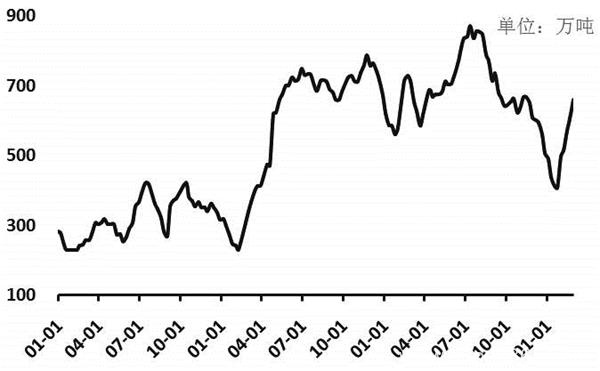

此外,受疫情影响,南方企业复工缓慢。杨洁表示,随着进口煤陆续到港通关,南方港口库存积累至历年高位。截至2月28日,长江港口库存为660万吨,环比春节前大增170万吨。在低日耗下,电厂库存处于高位。截至2月29日,沿海六大电厂库存合计1779.67万吨,农历同比增加157.73万吨,可用天数41天。

图为沿海六大电厂库存农历同比高位运行

“2003合约进入交割月,或将再次出现抛售交割品现象”。杨洁分析表示,环渤海港口整体库存虽处于低位,但预计交割量在60万吨以内,空头交货基本上已经备足货源,随着终端需求释放缓慢,未来在港口整体库存触底反弹预期进一步增强的前提下,接货方将再次出现抛货现象,进一步压制煤价。

综上所述,易煤研究院分析认为,进入3月,一方面,宏观经济恢复缓慢,压制终端电厂煤耗季节性回升;另一方面,随着主产区煤炭产能释放加快,环渤海港口库存或将触底反弹,加之南方港口库存快速积累,补库需求低迷,煤价将持续走弱。

股票期货配资找点石

文章由点石投资编辑整理,如有侵权,请通知我们删除!