在全球技术体系中,芯片制造具有终极意义。如果把芯片制造这一关打过去,中国人的技术信心会得到根本性的提升。

2018年,总共有35项,这些技术有相当的代表意义。

2015年11月2日,首架C919总装下线

第三多的是软件,包括两项:操作系统、数据库管理系统。这些是美国主导的核心技术,但威胁还是远不如芯片。能写出这些软件的人和企业多得是,真正的问题是有多少人愿意用,即生态环境的问题。

有一条宽广的道路,就是开源软件。例如,开源的Linux操作系统和MySQL数据库已经被广泛应用。阿里的OceanBase数据库源自开源软件,经过大量的创新,已经成为了自主可控的核心数据库。

其他的20多项,基本都是单个领域里的单项技术,例如触觉传感器、真空蒸镀机、重型燃气轮机、激光雷达、机器人核心算法、特种铣刀、高压柱塞泵、高压共轨系统。这些技术当然都很有价值,不过“卡脖子”的能力跟前面那些就更不能相提并论了。而且仔细看,其中美国占优的并不是很多,只有激光雷达、医学影像设备等少数几个,而日本、德国、瑞典占优的倒是不少。

。例如高端轴承钢,现在中国的高铁轴承是“洛阳造”,国产高端轴承钢还出口到日本、欧洲。又如高端电阻电容,在这方面是日本占优,不过中国也能制造。中国生产的批次质量不够整齐,所以制造商更愿意采购日本质量整齐的产品。但如果日本断供了,国产完全能顶上。又如微球,2019年,苏州纳微生产的微球打破了日本技术垄断,每年节省上百亿。又如特种铣刀,2019年5月,富士康深圳子公司ST刀具领导看到国产高铁铣刀不堪重任的新闻,布置任务5个月突击生产出了国产钢轨智能修复铣刀。还有芯片那6项中的射频芯片,现在也基本上全面突破了,从原材料到设计、生产制造,接近全部国产化。

实际上,近年来中国在许多技术领域取得了突破。例如2020年5月10日,国产掘进机主轴承通过验收测试。锂电池隔膜领域,恩捷股份占了全球市场份额的50%。水下连接器领域,2019年4月蓝梭科技研发的水密橡塑千兆传输组件通过验收。碳纤维环氧树脂领域,光威复材从做钓鱼竿发展到做军用碳纤维,创造了技术发展的奇迹。高压共轨系统方面,潍柴动力的国产系统2012年就研发出来上市了。

所以,单项技术并不足以控制产业。真正最值得重视的,是系统级别的控制,就是美国对信息产业的控制,尤其是对芯片业的控制。

为什么芯片这么特殊呢?

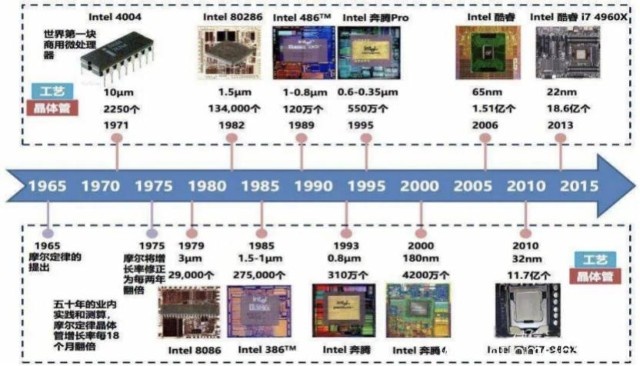

因为它的性能提升得太快。芯片业有一个著名的“摩尔定律”,即每过18至24个月,芯片的晶体管密度就会翻一番。这种速度简直逆天,比其他行业快得多。

摩尔定律

需要说明的是,“摩尔定律”并不是物理规律,而是一种产业规划,基于历史经验预测以后的发展,好比“五年计划”。芯片产业链的巨头们,会经常开会讨论如何实现这样的发展速度,协调一致把它从目标变成现实。

芯片的直接消费者,并不是普通人,而是海量的电子产品商家。例如疫情严重时销售火热的测温枪,核心器件就是其中的测温芯片。

测温枪导致了很多《无间道》式的场景

九十年代早期,华为就处于这个层面,将程控交换机的功能做进板子,把芯片用起来。当时很少有中国企业能做到这个,但现在已经白菜化了,仅仅在深圳能做这类开发的公司就不计其数。

这个层面的通用技术,可能是印刷电路板(printed circuit board,简称PCB),把芯片、电阻等各种元器件在板上实现互连。在这个层面搞开发,已经可以做非常多的事情,是中国科技竞争力的主要表现之一。所以,在IT应用领域,美国的优势主要集中在互联网和电影特效等方面,而在电子消费品方面中国更为活跃。

PCB板

IT应用再往下一个层级,是芯片设计,这个难度就高多了。IT应用写完代码,几步就可以跑出结果调试。而芯片设计要经过很多步才能出结果,整个流程高度依赖工具软件,复杂芯片的设计开发成本越来越高。

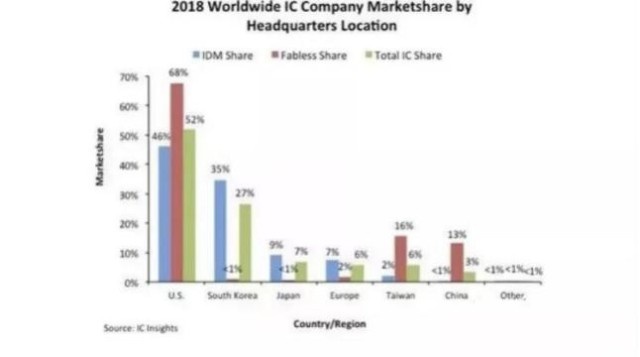

在芯片设计这个层面,美国公司的优势就要大得多,在2018年世界集成电路市场份额中,美国公司份额高达52%

2018年世界集成电路公司按国别分的市场份额

上图中,芯片设计模式分为两类。一类是自己设计自己生产,这叫做集成器件制造(integrated device manufacture,简称IDM)。另一类是自己设计请别人生产,这叫做无工厂芯片供应商,英文是fabless。华为海思、联发科、苹果、高通等等,都属于fabless。中国大陆在fabless领域占了13%,排在世界第三。拖了后腿的是IDM,中国几乎没有。两者相加的结果是,中国的整体份额只有3%。

近年来,中国芯片设计公司的数量在快速增长。同时由于出现了RISC-V等开源的开发平台,设计芯片的门槛有所下降。例如中国科学院大学的五位本科生,在中国科学院计算技术研究所研究员包云岗博士等人的指导下,四个月就设计出了110纳米的CPU芯片,在中芯国际流片,成功地跑起了Linux操作系统。

中国科学院大学“一生一芯”CPU项目的开发时间表

像海思这样的芯片设计巨头,正在向世界先进水平迈进。不过,再往下一个层级,芯片制造就是中国最大的短板了。

芯片元器件越做越小,制程小到几十纳米甚至几纳米,相当于头发丝的千分之一到万分之一。不仅容易出错,还会遇到旧路线绕不过去的障碍,需要新的技术原理。对研发人力、资金、时间的要求都越来越高,以至于不断有老牌厂家退出竞争。

例如,曾经的全球第二大代工厂美国的格罗方德,2018年宣布放弃了7纳米的研发。台湾第二大代工厂联电,稍早就宣布放弃了。IBM为了“甩包袱”,在2013年就将芯片工厂倒贴15亿美元卖给了格罗方德。英特尔近年来也在芯片制造上卡住了,7纳米产线的良率迟迟未能提升。

只有台积电好像“开了挂”,多次选对了技术发展方向,7纳米、5纳米量产,3纳米、2纳米也有消息了。现在,只有三星还在紧追台积电。

全球主要晶圆代工厂商制程路线图

总体而言,芯片制造是技术路线越来越难,研发花钱多,建产线花钱更多,花了钱还未必能成。芯片设计虽然难,但还是不断有“玩家”在加入进来,而芯片制造的“玩家”却是在减少而不是增加。由此可见,芯片制造就是要求最高的制造业领域。

在IT的产业链上,中国作为芯片消费者的情况很不错,芯片设计也是上升势头,而芯片制造是最后最难的大关卡。

实际上,只要明白技术原理,就会理解,中国发展的顺序肯定是这样。清华大学微电子学研究所王志华教授,在2018年中兴事件后写过一篇文章《》,里边给出了一张图。

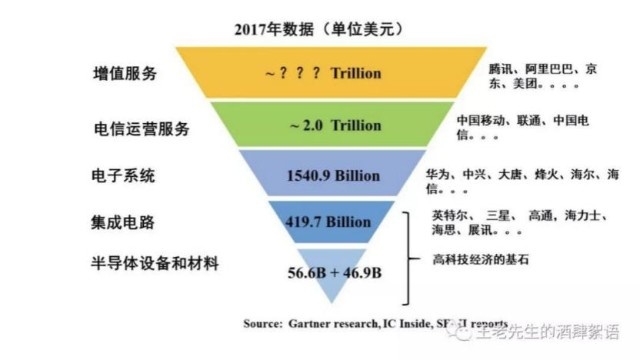

以集成电路为基石的信息社会,完整的产业链是一个倒三角。

从半导体材料到信息增值服务的产业链

最顶层是信息的增值服务产业,例如腾讯、阿里、头条等等。这个层次的规模巨大,而且有很多技术中国是领先的,例如微信、支付宝和抖音。

第二层是信息服务的运营商,例如移动、联通、电信等等。这个行业规模也很大,据估计全球2017年电信营业额高达2万亿美元。在这个层次,中国的运营水平和技术水平与世界同步。

第三层是通信设备商,例如华为、中兴、思科等等。八十年代过来的人,会记得当年中国的通信是所谓“七国八制”,十分落后。在“通信人”的努力下,现在华为做到了世界第一,这是历史性的成就。

第四层是集成电路即芯片,例如台积电、英特尔、三星等等。

最底层第五层是半导体设备和材料,即造芯片所需的设备和材料,如造光刻机的ASML、造蚀刻机的中微半导体等等。

在这个倒三角图中,越是顶层,规模就越大,中国的技术越先进;越是底层,规模就越小,中国的技术越落后。例如第四层的集成电路行业,2017年全球产值约4200亿美元,中国只占了7%。

这种现象的基本原因在于:从集成电路向下的产业,是工业社会成果积累的产物;从集成电路向上的产业,是信息社会新兴的产物。信息社会中国赶上了,与世界各地同步发展,所以可以局部领先。而工业社会中国没有完整地经历过,工业社会的技术我们缺乏积累,所以需要补课。

总体而言,中国是在从产业链的顶端向基础一点点“蚕食”,如水之就下,这是由历史决定的。所以我们既要有耐心,也要有信心。前途是光明的,道路是曲折的。

这一关我们能不能闯过去呢?

简短的回答是:在原理上肯定能,因为你已经知道它是可行的了。正如原子弹最大的秘密就是“原子弹可以造出来”这一句话一样。

中国科学院半导体研究所研究员姬扬博士,写了一篇文章,下面是几段摘录:

这些问题的答案也很简单,就一句话:人、钱和时间。技术产业与科学研究的最大不同就是,科学研究更多的是探索,而技术产业更多的是应用。具体到中国半导体科技和产业这件事,还要更简单一些,因为外国人已经在科学、技术和市场上证明了这件事情的可行性,所以只要给人、给钱和给时间,就肯定能做出来。

从科学方面来说相对简单,人家已经把路探好了,虽然不告诉我们具体的路线,但是,知道‘有条路存在’这件事本身就是一个巨大的提示,何况还可以在科学文章和技术专利里查到很多公开的信息。别人做都做出来了,我们想还想不到吗?

从技术上来说,要复杂一些,毕竟有许多技术诀窍是不会公开的。但是技术的进步在很大程度上依赖于市场的需求,‘社会的需要比十所大学更能推动科学的进步’。我们国家的半导体科技和产业并不是很差,2019年中国出口的集成电路的产值是1015.8亿美元(大约7000亿元),只是相对于美国(其实是以美国为代表的整个西方世界)落后大约15-20年的样子,不是不能用,只是不太好用。

当然,以上这些只是战略性、哲学性的考虑。已有的技术都是可以做出来的,但这绝不意味着做出来很容易。事实上,从芯片制造一线人员的观点看来,差距还是很大,困难还是很多,做出来的时间并不能保证。

不过,中国的一大基本面是,政府和全民已经认识到了芯片的重要性,愿意投入天量的资金来攻关。这对其他国家是一个最大的难题,对中国却不是问题。

而且中国并不是从零开始,还是有基础的。例如中芯国际14纳米的良率达到了客户的出货要求,10纳米也取得了突破,标准较低的7纳米也有了进展。主要的问题是离不开美国设备,导致中芯国际不能为华为代工。

“摩尔定律”已经接近尾声,芯片制造进步的速度在减慢,中国总体是在追赶而不是在被甩开。最大的悬念在于时间。在这个终极关卡,中国的进展会有多快?

希望全社会更多地关注这些问题,有危机感,奋起直追。我们应该在基础教育、基础研究、创新体制、全球人才吸引获取、知识产权保护等方面做出深刻的改革,并且要有长期的战略耐心,才能脚踏实地地走好创新之路。

只有当我们不但善于追赶,而且善于原创,能够引领人类的发展时,我们才能宣称:我们实现了最初的愿景,对人类做出了较大的贡献。

文章由点石投资编辑整理,如有侵权,请通知我们删除!